こんにちは、Chiritsumoです

一体いくらもらえるのか?

何歳からもらえるのか?

常に不安と諦めを持って語られる年金ですが、

アーリーリタイアを目指す者としては無視のできない制度の一つです

将来どうなるかわからないものの、

現在わかっている情報をベースに年金と退職タイミングを考えます

今回は、そんな話です

年金受給額以内で生活できると計画がシンプルになる

よく必要な老後資金は数千万円とかいう記事を見たりしますが、大抵そのような記事をよく読んでみると、年金受給額では赤字家計となり不足分を補うために資金が必要という論法が多いと思います

しかし、そのような場合は何歳まで生きるかを想定しないと必要金額は計算できません

さらに年金受給開始よりも前からリタイアをするアーリーリタイア者にとっては、必要なリタイア資金の計算が複雑になり、決断力を鈍らせる可能性が高いです

また、

いつまでに死ななければならない・・・

なんて考えながら生きていくのも辛そうで嫌ですよね

しかし、年金受給額以内で生活できれば、

・何歳まで生きようが、赤字にならないので死ぬタイミングを気にしなくていい ・リタイア〜年金受給開始までの生活資金を確保できればアーリーリタイアが成立する ⇨リタイア必要資金がコンパクトになるので実現の可能性を高めることができる

これなら少しは安心してアーリーリタイアに突入できそうです

生活費と年金受給額のバランスが重要(年金受給額>生活費)

アーリーリタイア後の生活費設定

生活費は、求める生活レベルや環境(持ち家、家族構成、場所など)によって大きく異なります

自分の場合は

・独身 ・持ち家(ローンなし) ・車あり ・趣味は登山/マラソン/自転車 (登山口まで移動するためのガソリン代さえあればそんなに費用はかからないレベル) ・ほどほど節約/シンプリスト志向

想定する生活費は150万/年 ※数年毎に発生するような大型支出は別途確保

大体独身でアーリーリタイアを目指している人たちは、150万〜200万が多そうですね

150万をベースに株式投資配当金や不労所得で贅沢資金を積み増ししていきたいです

年金>生活費:いつからリタイア可能か?

まず、年金を考える上で前提条件を述べておきます

・国民年金は減額/免除を行わずに60歳まで払い続ける ・リタイア後は就職せずに厚生年金は払わない ・年金受給資格(10年以上)を満たしている

ちなみに、年金受給資格は25年以上から10年以上に短縮されましたね。これはアーリーリタイアを目指す者にとっては追い風だと思います

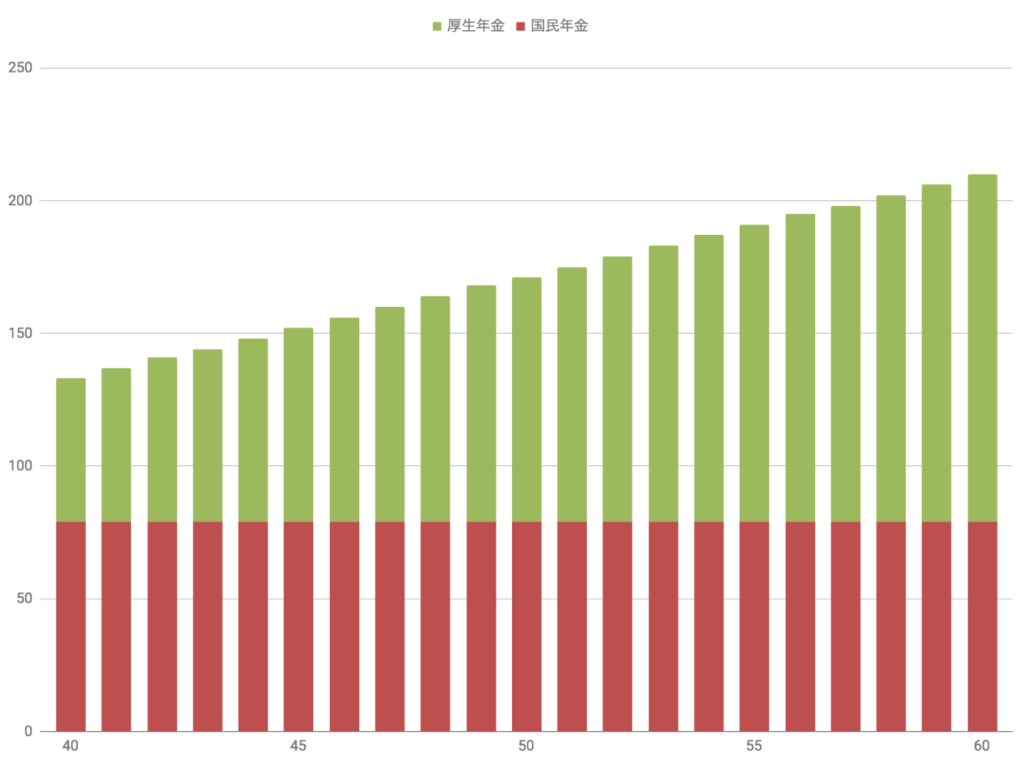

下のグラフは私の年金受給額予測で、横軸が退職時年齢、縦軸が65歳から受給できる年金額(単位万円)です。皆さんもご自分の年金受給額を確認してみてください

年金受給金額

45歳以上で年金受給額>生活費(150万)を達成の見通し

資産構築時間の確保や余力を考えると50歳:170万がバランス良さそう

アーリーリタイア資金はいくら?

以上の条件に基づいて、生活費アーリーリタイア資金を計算してみました

・45歳でリタイア ・年金受給開始は65歳〜 ・生活費は150万/年 ただし、45歳〜60歳までは国民年金(約20万/年)を支払い

45歳〜60歳:170万(150万+20万)x15年=2550万

60歳〜65歳:150万x5年=750万

Total:3300万

・50歳でリタイア ・年金受給開始は70歳〜 ・生活費は150万/年 ただし、50歳〜60歳までは国民年金(約20万/年)を支払い

50歳〜60歳:170万(150万+20万)x10年=1700万

60歳〜70歳:150万x10年=1500万

Total:3200万

実際には、この生活費に加えて耐久家財費ほか(家電/車/医療費/家補修費etc)が必要です

Total5000万〜6000万くらいかな?詳細は別途。

まとめ

年金の話をしながらも、結局キモはいくらで生活できるのか?ということ

ストレスの無い範囲で、いくらで生活できるのかをしっかり見極めて行く必要がある

あくまで生活ありきで、

そこに資産構築状況と年金受給額を見ながら退職タイミングを合わせて行く

それでは、また

Chiritsumo

コメント