こんにちは、Chiritsumoです

私は節約と資産運用で早期退職(アーリーリタイア)を目指してブログを運営している独身家持ちサラリーマンです

現在 アーリーリタイアに向けてコツコツとリタイア資産を積み上げています

その中でリタイア資産を安全資産・リスク資産へどのように配分・運用していくか悩んでいます

今は現在海外駐在中という事もあり株式投資が難しい環境であるため安全資産で保有していますが、帰国したら株式投資を再開しようと考えています

帰国がいつになるかまだわかりませんが、安全資産・リスク資産の配分・運用戦略を自分なりに整理しておこうと思います

今回はそんな話です

リタイア資金の内訳棚卸し

まずはリタイア資金について、どのような項目でいくら必要と考えているかを棚卸しします

詳細は別の記事で投稿済みなので、今回は結果サマリーを書きます

| 大分類 | 小分類 | 資産 | 備考 |

| 生活費 | 生活費 | 3,200万円 | 150万円/年、70歳以降は年金受給金額内で生活 |

| 耐久家財費 | 車関係 | 850万円 | 車買い替え代、点検・車検費用 |

| 家電 | 350万円 | 生活家電・パソコン買い替え代 | |

| 家補修 | 750万円 | 持ち家の補修費用 | |

| 医療費 | 850万円 | 医療費 | |

| Total | 6,000万円 | ||

やはり大きい所は生活費です

医療費含めた耐久家財費は項目によってリスク許容度が大きく異なります

その辺りを加味しながら運用方針を整理して行きます

予算項目毎の安全資産・リスク資産設定

生活費

生活費はリタイアする上で、重要な費用です

この資金はあまりリスクに晒せません。一方でインフレに対して連動が必要な資金と考えます

【ポイント】

- 安全資産・低リスク資産による運用

- インフレに対してある程度連動して欲しい

- 現金への換金性確保

【運用方針】

- 生活費1年〜2年程度は現金で持っておく

- インフレリスクに対しては金・債権で対応

- 定期預金を3年分ほど確保する事で、金・債権の取り崩しタイミングに余裕を持たせる

【資産配分】

| 分類 | 資産 | 現金 | 定期預金 | 金(Gold) | 債権 | 拠出年金 | 株式 |

| 生活費 | 3,200万円 | 300万円 | 450万円 | 1,000万円 | 1,450万円 | 0万円 | 0万円 |

| 運用益 | 運用利率 | 0% | 0.15% | 0% | 1.8% | 3% | 2.5% |

| 運用利益 | 0万円 | 0.7万円 | 0万円 | 26.1万円 | 0万円 | 0万円 | |

| 利益Total | 26.7万円/年 | ||||||

| 税引後 | 21.3万円/年 | ||||||

ちなみに債権は金利の低い日本国債ではなく、米国債権系を考えています

年20万円程度の配当が見込めるのはありがたいです

ただし、年を経る毎に運用資金は減っていくので、それに連動して配当金も減って行きます

車関係費

これは車の買い替え費用・車検費用・スタッドレス代・バイク買い替え費用です

趣味の登山で車が必要なのでこの費用を積んでいますが、生きていくためだけなら削れる予算です

また、「中古の安い軽自動車に乗る」・「バイクを手放す」と割り切る余地有り

【ポイント】

- 贅沢資金と考えられるので、ある程度運用リスクを取れる

- 配当金で車検費用を賄いたい

【運用方針】

- 資産0になるのは厳しいが半減くらいまでは許容できるため、分散株式投資をメインに運用

- 高配当株ETFも織り込んでいく

【資産配分】

| 分類 | 資産 | 現金 | 定期預金 | 金(Gold) | 債権 | 拠出年金 | 株式 |

| 車関係 | 850万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 850万円 |

| 運用益 | 運用利率 | 0% | 0.15% | 0% | 1.8% | 3% | 2.5% |

| 運用利益 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 21.2万円 | |

| 利益Total | 21.2万円/年 | ||||||

| 税引後 | 17.0万円/年 | ||||||

株式運用の詳細はまだ決めていませんが、50%を高配当株ETF・残り50%をINDEX投資のイメージで考えています

年間10万円の配当があれば車検費用等は十分でしょう

家電費

こちらはパソコンやスマホ、洗濯機・エアコン・冷蔵庫・炊飯器 等の家電買い替え費用です

自分は物をあまり持たないようにしていますが、ある程度の文明の利器は手放せません

壊れなければ使い続ける家電もあると思いますが、逆に今までにない新しい利器が欲しくなる可能性も有り

【ポイント】

- 贅沢資金と考えられるので、ある程度運用リスクを取れる

- 配当金で小物家電費用を賄いたい

【運用方針】

- 資産0になるのは厳しいが半減くらいまでは許容できるため、分散株式投資をメインに運用

- 高配当株ETFも織り込んでいく

【資産配分】

| 分類 | 資産 | 現金 | 定期預金 | 金(Gold) | 債権 | 拠出年金 | 株式 |

| 家電費 | 350万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 350万円 |

| 運用益 | 運用利率 | 0% | 0.15% | 0% | 1.8% | 3% | 2.5% |

| 運用利益 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 8.7万円 | |

| 利益Total | 8.7万円/年 | ||||||

| 税引後 | 7万円/年 | ||||||

高配当株ETF or INDEX投資か悩ましい所ですが、ここはINDEX投資メインかな

家補修費

現在 持ち家(ローンなし)ですが、持ち家は補修費用がのちのち発生します

屋根・外壁補修、水回り・キッチン補修など

相場感はあまり詳しくないですが、ある程度の予算を積んでいます

また、家を売って別の安い中古の小屋に買い替えるという手も手段の一つと考えています

【ポイント】

- 安全資産をある程度確保できていれば、多少運用リスクを取れる

- インフレに対して連動して欲しい

- 費用が発生する主なタイミングは60歳以降

【運用方針】

- インフレリスクに対しては金・債権で対応

- 60歳以降に使うので、確定拠出年金資金をあてがう

- 長期運用スタイル

【資産配分】

| 分類 | 資産 | 現金 | 定期預金 | 金(Gold) | 債権 | 拠出年金 | 株式 |

| 家補修 | 750万円 | 0万円 | 0万円 | 200万円 | 300万円 | 250万円 | 0万円 |

| 運用利率 | 0% | 0.15% | 0% | 1.8% | 3% | 2.5% | |

| 運用利益 | 0万円 | 0万円 | 0万円 | 5.4万円 | 7.5万円 | 0万円 | |

| 利益Total | 12.9万円/年 | ||||||

| 税引後 | 10.3万円/年 | ||||||

この資金を使う頃には1,000万円くらいになってくれるとありがたいなぁ

医療費

急病医療費用・後期老齢者になった時の医療・介護費用です

【ポイント】

- 安全資産による運用

- インフレに対してある程度連動して欲しい

- 急に必要になる可能性もあるので、換金性が重要

- 急病が発生しなければ、費用が発生する主なタイミングは80歳以降

【運用方針】

- 換金性重視のため基本は定期預金

- インフレリスクに対しては金・債権で対応

- 長期運用スタイル

【資産配分】

| 分類 | 資産 | 現金 | 定期預金 | 金(Gold) | 債権 | 拠出年金 | 株式 |

| 医療費 | 850万円 | 0万円 | 500万円 | 350万円 | 0万円 | 0万円 | 0万円 |

| 運用利率 | 0% | 0.15% | 0% | 1.8% | 3% | 2.5% | |

| 運用利益 | 0万円 | 0.8万円 | 0万円 | 0万円 | 0万円 | 0万円 | |

| 利益Total | 0.8万円/年 | ||||||

| 税引後 | 0.6万円/年 | ||||||

金額的には大きいのですが、リスクは取れないので手堅くいくしかないですね

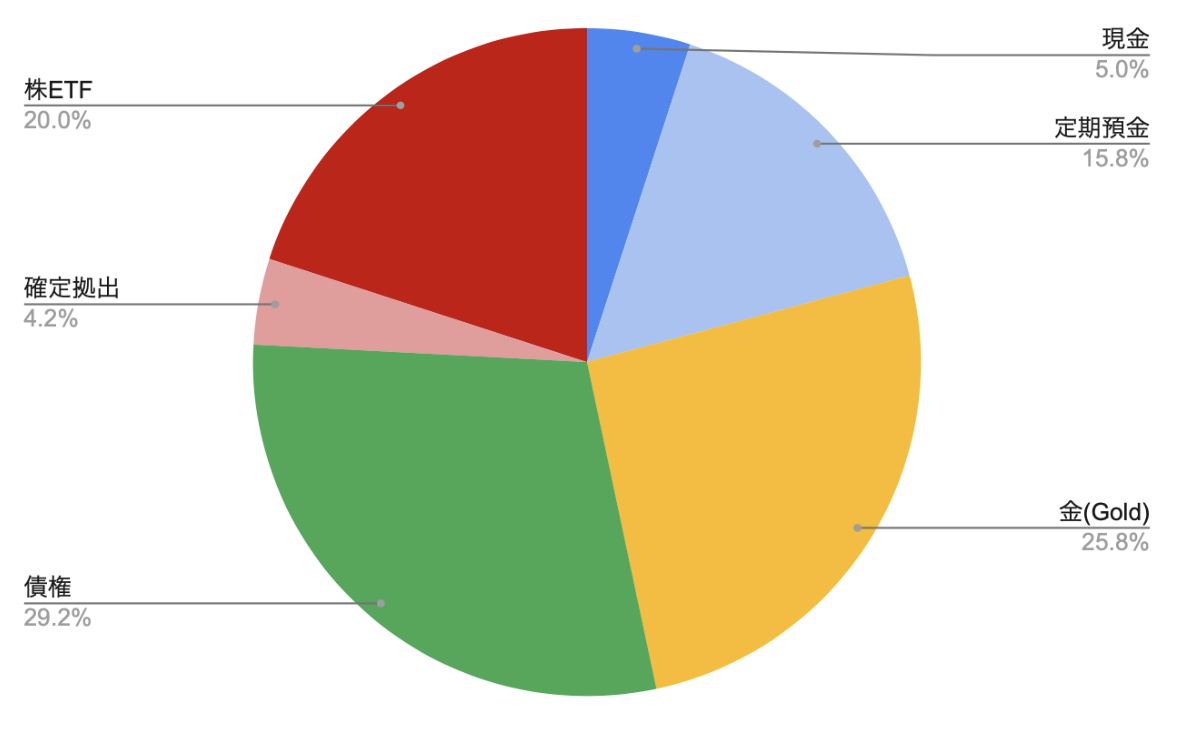

アセットアロケーションまとめ

全体のアセットアロケーションをまとめます

| 大分類 | 分類 | 資産 | 現金 | 定期預金 | 金(Gold) | 債権 | 拠出年金 | 株式 |

| 生活費 | 生活費 | 3,200万円 | 300万円 | 450万円 | 1,000万円 | 1,450万円 | 0万円 | 0万円 |

| 家財費 |

車関係 | 850万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 850万円 |

| 家電費 | 350万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 350万円 | |

| 家補修 | 750万円 | 0万円 | 0万円 | 200万円 | 300万円 | 250万円 | 0万円 | |

| 医療費 | 850万円 | 0万円 | 500万円 | 350万円 | 0万円 | 0万円 | 0万円 | |

| Total | 6,000万円 | 300万円 | 950万円 | 1550万円 | 1750万円 | 250万円 | 1,200万円 | |

| 運用益 | 運用利率 | 0% | 0.15% | 0% | 1.8% | 3% | 2.5% | |

| 運用利益 | 0万円 | 1.4万円 | 0万円 | 31.5万円 | 7.5万円 | 30万円 | ||

| 利益Total | 70.4万円/年 | |||||||

| 税引後 | 56.3万円/年 | |||||||

現金・定期預金・金(Gold)で46.6%、そこに債権も含めると75.8%です

株式投資は24.2%になります

う〜ん、かなり守りの運用です。まあ、リタイア期に入ったらこのぐらいで良いのかもしれません

悩ましいのは、金(Gold)と国債の扱いです。合わせて55%もあります。本当にこれで良いのか?

中途半端な気もするので、両方ともINDEX投資でも良いような気もしてきました

特に歴史的下落時に仕込めるのであれば、株式投資にガンガン突っ込みたい所です

金・債権⇄株式をうまくローリングしながら資産を増やせる投資スキルを身につけて行く事が必要なのかなと感じました

最後に

今回は私のアーリーリタイア資金の設定予算をベースに、各項目毎の特性を踏まえて資産運用方針を整理してみました

投資経験はまだまだ浅いですが、自分に合ったスタイルを見つけていきたいと思います

それでは、また

Chiritsumo

コメント