こんにちは。Chiritsumoです

私はアーリーリタイア(早期完全リタイア)を目指していますが、

リタイアブログを見ていると、セミリタイアのほうが多いようですね

働かない完全リタイアを目指すにはより多くの資産を築く必要がありハードルが高いからでしょうか

しかし、セミリタイアも、いつかは働けない日がやってくるはずです

せっかく早めにセミリタイアしてお気楽生活を満喫するはずが、70歳とか80歳とか死ぬまで働かなくてはいけない状況になるとしたら、本末転倒だと自分は思います

なのでセミリタイアも、いつかは完全リタイアへ移行することを考慮して戦略を練っておくべきです

今回は、そんな話です

完全リタイアへの移行年齢

いつまでもアルバイトを続けることはできません

なので、いつかは完全リタイア状態になる必要があります

では、いつに設定するのが妥当なのか?

自分の目標は設定しておいた方がいいと思います

- 早すぎると資金的に、また準備期間が短くてハードルが高すぎる

- 通常のサラリーマンの定年60歳、65歳、70歳?よりも早く完全リタイアしたい!

ちなみに私はセミリタイアではなく、50歳で完全リタイアを目指しています

正直、自分が設定している50歳での完全リタイアでも資金的にはハードルが高いと感じています

そう考えると、55歳〜60歳の間に設定するのが妥当と考えます

厳しく見積もって55歳でしょうか。昔の定年は55歳でしたしね

セミリタイアから完全リタイアへの出口戦略

セミリタイアからいつかは完全リタイアへ移行する必要があります

では、どうやって完全リタイアへ移行するのか?

考えられる戦略としては、大きく2つあると思います

- 労働収入から徐々に不労収入へと収入体質を変化させる

- 収入が無くても生活できるだけの十分な資金を積み上げる

2.のやり方の中には、生活費を下げることで今あるセミリタイア資金の価値を高めて完全リタイアするというアプローチもあります

また、1.2.のハイブリッドも有効な手段だと考えられます

まあ、一発逆転の裏技があるわけではなく、結局は地道に積み上げていく必要があります

不労収入による完全リタイア

まずは1.のアプローチである、不労収入による完全リタイアです

労働による収入をあてにしたセミリタイアから脱却するには、働かなくても収入が入ってくる状態である不労収入を確保できれば、完全リタイアと言えるでしょう

こちらは

- 資産運用

- ブログやYoutubeによる広告収入

- 本を書いて印税生活

などなど・・・

セミリタイアしてから完全リタイアになるまでは、大抵は10年以上の時間があります

この期間を使って徐々に不労収入化を拡大していくという戦略です

焦らずに、しかし着実に不労収入源を積み上げることが必要です

セミリタイアから完全リタイアへの移行年齢としては、不労収入が生活費を上回った時点です

資金積み上げによる完全リタイア

次に2.のアプローチである、資金積み上げによる完全リタイアです

セミリタイア中に資金を増やせれば御の字ですが、

まとまった資金を減らさずにキープできれば、完全リタイアに移行できる可能性があります

完全リタイアの場合、年金受給年齢までの期間が長ければ長いほど大きな資金が必要となりますが

55歳や60歳までくれば年金受給年齢まで10年〜15年程度のため、

生活費次第となりますが、通常のセミリタイア資金3000万円あれば何とかなるゾーンに入ってきます

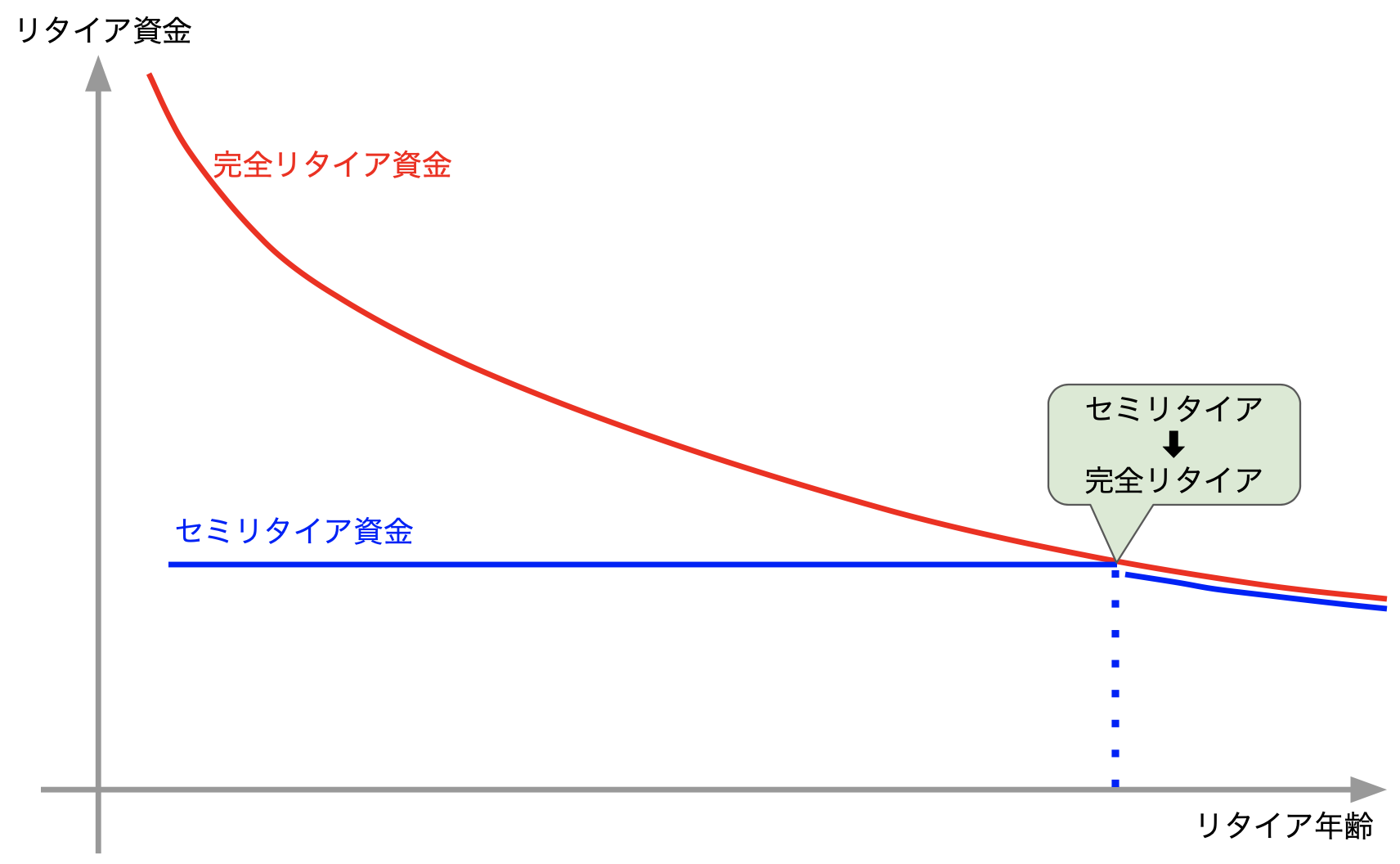

セミリタイア→完全リタイア 移行イメージ

イメージは、セミリタイア資金をキープしていって、アーリーリタイア必要資金カーブとクロスする年齢で完全リタイア可能となります

この辺はブログを分析したり、独自のシミュレーションを行ったりしていますので参考に

また、55歳で完全リタイアした場合のシミュレーションはこちらを参考に

ハイブリッド案

注意しなければいけないのは若くしてセミリタイアした場合、厚生年金がほとんど貰えない場合や、

国民年金納付免除などにより受給額が少ない場合があります

この場合、年金では生活できずに一生働かなければならない可能性もあります

そこで、

年金では足りない分の費用を不労所得で補う

and

完全リタイアから年金受給までの生活費を貯金取り崩しで賄う

という考えが1.と2.のハイブリッド案です

お金を心配しながら年金生活はしたく無いので、やはり不労所得はある程度確保したいですね

やはり節約は効果的

不労収入による完全リタイアも資金積み上げによる完全リタイアも、判断の元となるのは生活費です

当たり前ですが、この生活費が大幅に下がれば、完全リタイアのハードルも大きく下がります

セミリタイアという自由な時間を有効に使って、無駄を省いたスリムな生活を確立したいですね

特に、年金受給金額内で生活できる生活体質を確立できれば安心です

まとめ

セミリタイアから完全リタイアに移行する戦略としては2つの戦略があります

- 労働収入から徐々に不労収入へと収入体質を変化させる

- 収入が無くても生活できるだけの十分な資金を積み上げる

一発逆転の裏技があるわけではなく、

結局は不労収入やリタイア資金を地道に積み上げていくことが必要になります

焦る必要は無いですが、何も考えずに日々を過ごしてしまうと後で大変なことになるので

セミリタイアの出口を意識して、戦略的に生活/収入体質を作っていく必要がありそうです

それでは、また。

Chiritsumo

コメント