こんにちは。Chiritsumoです

今回は、節約がもたらしてくれる価値について考えたいと思います

節約というと、苦しかったりケチくさいイメージがありますが、自分にあった節約生活を身に着けることができれば、より豊かな生活を送ることができると思っています

今回は、そんな話です

節約生活が生み出す価値

アーリーリタイア を目指す者にとって、年間生活費をいくらに設定するかによって、リタイア資金に大きな差が生まれ、結果的にリタイアするタイミングにも大きな影響を与えます

簡単な例を使って考えてみましょう

Aさん 年間手取り:450万 年間生活費:300万 年間貯金額:150万(0.5年分生活費) 20年分の生活費を貯蓄するまでの期間:40年間

Bさん 年間手取り:450万 年間生活費:150万 年間貯金額:300万(2.0年分生活費) 20年分の生活費を貯蓄するまでの期間:10年間

AさんとBさんを比較すると同じ収入にも関わらず、リタイア資金を確保するまでにかかる期間には、4倍もの差が生まれています

これは生活費が少ないと貯金が増えると同時に、

同じ150万円でもその価値に倍の差があるからです

つまり、節約すると

(貯金額が増える)x (お金の価値が上がる)のダブルパンチで大きな効果が生まれる

と言うことが出来ると思います

つまり節約すれば、自分だけデフレ状態を作り出すことが出来ると言うわけです

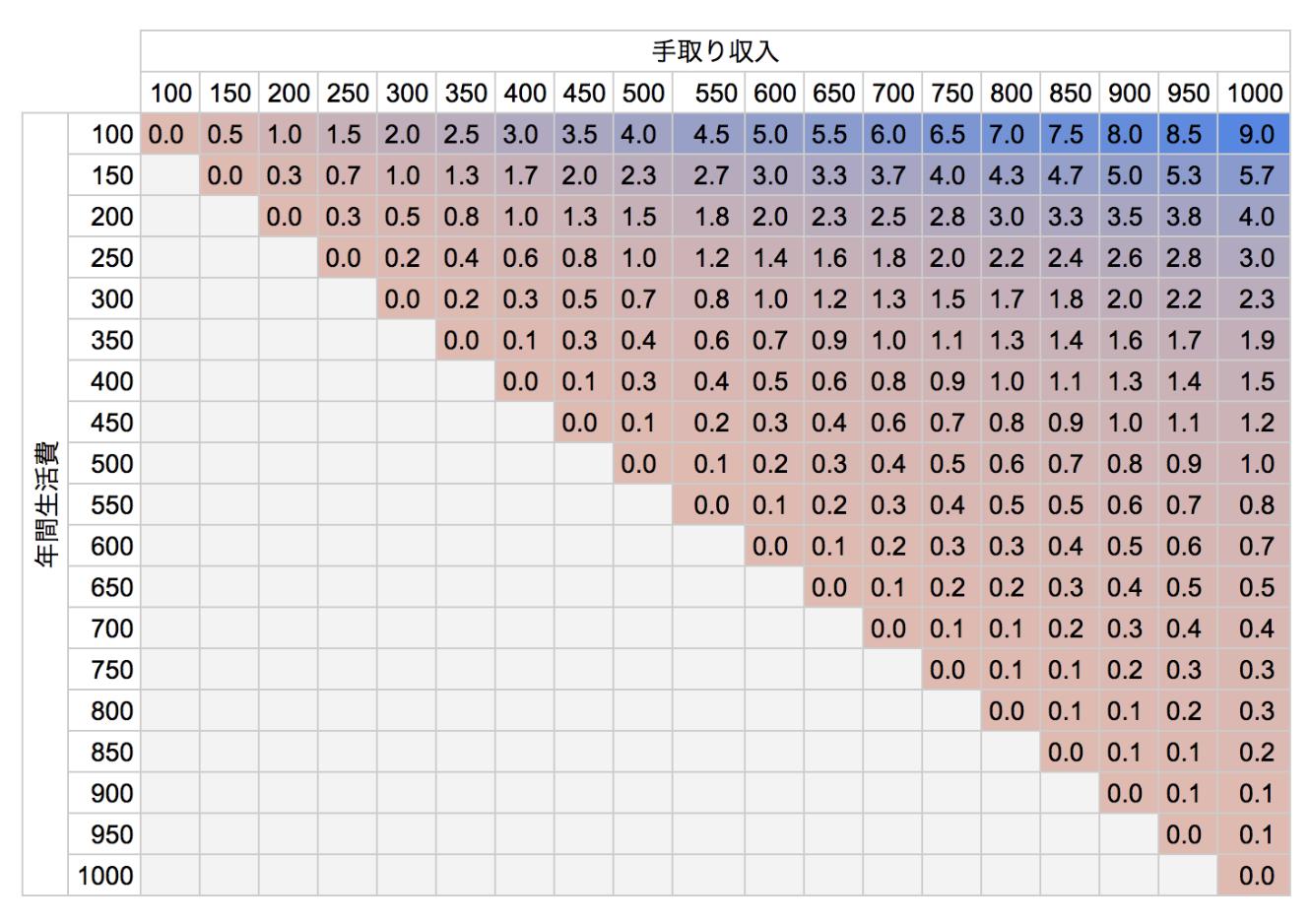

(年間貯金額) / (年間生活費)=1年あたりの貯金によるリタイア前倒し年数

とすると、手取り収入(横軸)と年間生活費(縦軸)との関係は下図のようになります

自分の場合は約10年かけてリタイア資金を構築し、50代前半でのアーリーリタイア を目指していますので、年金が発生するまでの約20年間は生活資金を確保する必要があります

ですので、

上の表で言えば、2.0〜3.0あたりを目指して貯金と生活体質を作っていきたいと思います

節約は自分でコントロールすることが出来る

節約でもう一つ大事なことは、自分次第でコントロール出来る数少ない武器ということです

仕事において自分の考えだけでコントロール出来る事は限られていると感じていることはありませんか?

収入についても、自分の希望の金額が貰えるわけでなく、会社の賃金体系や上司や周りの評価に左右されて決まるのがほとんどだと思います

副業で増やすにしても、そう簡単に増えるものではありません

それに比べて、支出コントロールは自分の意思でコントロール出来る場合がほとんどです

自分の意思決定によって自分の将来を決めることのできる

それは、悩ましいけど素敵なことだと思います

なので、本気で考えて取り組む価値があるのではないでしょうか?

自分の人生、当事者意識を持って向き合いたいものです

まとめ

節約はお金の価値を高めることができ、アーリーリタイア にとっては大切な武器と言えます

そして、自分でコントロール可能な武器です

自分にあった節約と生活スタイルを見つけ出し、納得のいくアーリーリタイア を目指して節約に取り組んでいきたいと思います

それでは、また

Chiritsumo

コメント