こんにちは、Chiritsumoです

節約と資産運用で早期退職(アーリーリタイア)を目指してブログを運営している独身サラリーマンです

私はアラフォーでアーリーリタイアを目指すことを決意し、50歳でリタイアを実現したいと思っています

決意から実現まで約10年の計画です

10年という期間は長いようで、アーリーリタイア必要資金を積み立てるには結構短い時間です

10年間どのくらいのペースで資金を積み上げていけばリタイアが実現できるのか?

今回はそんな話です

積み立てるべきリタイア資金の目安

「アーリーリタイアにはいくら必要か?」

これはリタイアを目指す者にとって永遠の問題です

結局求める生活スタイル/人生設計は人それぞれなので、答えはありません

ちなみに自分の場合は「50歳6000万円」と考えています(年間生活費150万)

具体的なシミュレーションは他で記事にしていますので、今回は資金の目安を考えていきます

今海外を中心に流行の兆しがあるFIREムーブメントでは

年間生活費の25年分が目安

と言われています

これは、債権や株式による資産運用を行うことで年間4%取り崩していっても、資産は大きく減らないという「4%ルール」に基づいた考えです

日本では株式の成長率やマイナス金利等の金融環境を考えると4%ルール実現は難しいと考えられるので、仮に3%ルールを適用すると

年間生活費の33年分が目安

と言えるでしょうか

また、自分の設定した目標である「50歳6000万円」(年間生活費150万)の場合は

年間生活費の40年分に相当

しています。少し保守的な見積もり方なのでかなりな年数分になってしまいました

感覚的には、FIREの4%ルールに基づいた25年分では少し足りなくて、自分の見積もった40年分ではやりすぎでなかなか達成できない可能性があると感じてきます

そこで、10年でアーリーリタイア資金構築を目指す目安としては

年間生活費の30年分

が程よい目標かと考えます

年収とリタイア生活費目標の設定

「年間生活費の30年分」を仮にリタイア資金の目標とします

これを10年で実現しようとすると、単純に

1年で3年分のリタイア生活費相当の貯金が必要

となります

これって結構ハードルが高いですね

「現状の生活費」=「リタイア後の生活費」と仮定すると

手取り年収の25%で生活して、残りの75%は貯金が必要ということになります

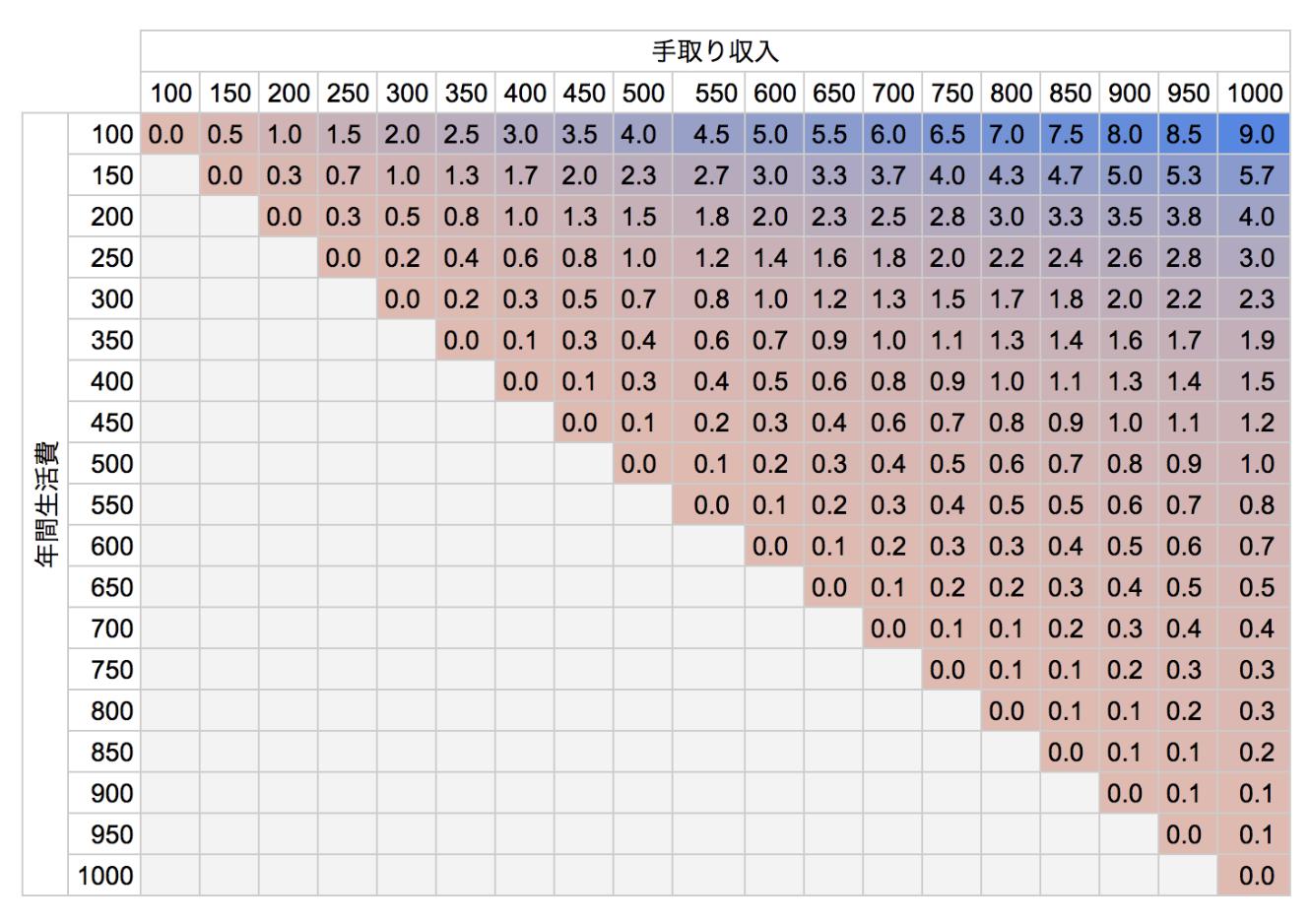

早見表を作ってみました

横軸が手取り年収、縦軸が年間生活費、表の数字が「1年間に貯金できるリタイア生活費」です

1年間に3年分以上の生活費を貯金するには表の数字が3.0以上の状態が必要です

リタイア前倒し早見表

手取り年収400万の人が年間生活費100万円で生活できれば

ようやく3年分のリタイア生活費(300万円)を貯金できます

日本人平均年収に当てはめてみると

日本人平均年収が420万円とすると25%税金が取られるとして手取り年収は315万円

315万円の25%で生活するには、年間生活費は78万円となります

また、日本人年収の「中央値」で見てみると約360万円らしいです

つまり、平均年収は高給取りに引っ張られた数字となっていて、実態としてはもっと低収入の家庭が多いということです

この中央値360万の場合、手取り年収は約270万円

270万円の25%で生活するには、年間生活費は67万円となります

どちらも子供部屋おじさんがかなりな節約スキルを発揮しないと達成できないレベルですね

少ない年収でリタイア資金を貯金するには

平均以上の年収が無いと単純な貯金だけで10年後にリタイアを実現するのは難しそうです

不足分を挽回するには

- 資産運用で貯金を増やす

- 収入を増やす

- 退職金、早期割増退職金に期待

- リタイアのスタートからある程度貯金がある状態にする

- リタイア準備期間を長くする

などの対応が必要になりそうです

資産運用で貯金を増やす

リタイア資金を増やす手段としてリタイア系ブログの中では定番となっている資産運用です

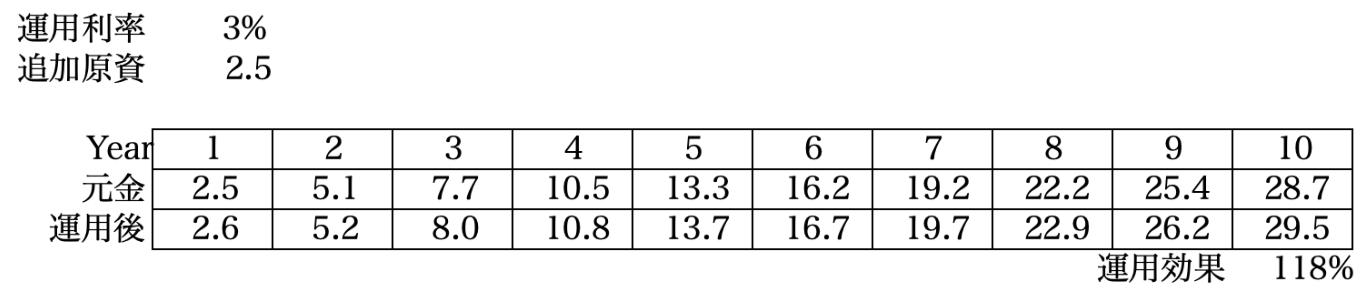

複利3%で10年間運用が成功した場合,毎年の貯金は「リタイア資金2.5年分」で足ります

約1.2倍に資産を増やすことができます

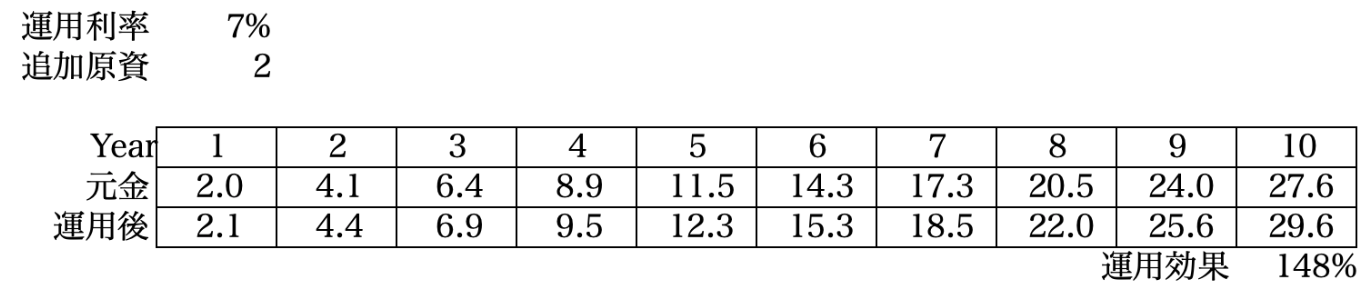

複利7%まで行ければ、毎年の貯金は「リタイア資金2.0年分」で足りることになります

約1.5倍に資産を増やすことができます

ただ、株などによる資産運用はリスクがあるので要注意です

収入を増やす

正攻法だと会社で出世することでしょうか

収入が増えて、支出を増やさなければリタイア資金積み増しに余裕が生まれます

あとは副業を始めることですかね。

副業はリタイア後の収入にもつながる物に取り組むと良さそうです

退職金・早期退職割増金に期待

早期退職の場合、退職金はあまり期待できません

リタイアする年齢に大きく左右されますが、年収1年分〜1.5年分がいいところでしょうか

また、早期退職割増金についても通常退職金にプラスして1年〜2年くらいが相場のようです

この退職金関係で5年〜10年分くらいのリタイア生活費を確保できれば御の字でしょうか

普段からの貯金

今回の検討の前提は、リタイアを決意した時は「貯金ゼロ」となっています

そのため、リタイアを決意する前にある程度貯金ができていれば余裕が生まれます

まだアーリーリタイアを目指すことを決めていなくても貯金はしっかりしておいた方がいいでしょう

リタイア準備期間を長くする

10年の準備期間で足りなければ、目標金額を達成するまでリタイアを延期するという手があります

まとめ

10年程度の準備期間でアーリーリタイアを実現するには

年収の60%〜70%はリタイア資金に回す覚悟で貯金しないとリタイア実現は難しそうです

自分の場合は、

- 年収の60%〜70%を貯金

- 20代/30代で築いてきた貯金

- 2年程度の準備期間延長(リタイア準備期間12年)

- 退職金に期待

の合わせ技でアーリーリタイア実現に向けて奮闘中です

それでは、また。

Chiritsumo

コメント