アーリーリタイアを検討する中で悩ましいのは、一体いくら貯めれば安心してリタイアできるのか?という事です

今でも検討してみては、あーでもないこーでもないとやり直しを繰り返しています

もちろん、実現したい生活環境や安心できる安全率などは人よって違うので答えはありません

自分に合ったリタイア資金はいくらなのか?

を悩みながらも記録していく

今回は、そんな話です

リタイア資金を検討する上で必要な項目を整理する

支出には日々の生活で発生する支出もあれば家電買換えなど数年に一度発生する支出もあります

さらには老後医療費や家の修繕費など、今まで発生してはいなかったものの今後発生するであろう費用も潜んでいます

また、リタイア後にやりたいことが山のようにあり、それを行うにも費用がかかります

安定した収入源を失った後に気づいても取り返すのが難しいのがアーリーリタイアです

そうならないように、計画の精度UPをはかりたいところです

そこで、支出内訳を表で整理しました

【支出パターン分類】 生活費 :毎年発生する支出 耐久家財費他:数年毎に発生する支出 、必要に応じて発生する支出 特別費用 :リタイア後にやりたいことを実現するための支出

| 項目 | 内容 | |

| 生活費 | 食費 | 食費、外食費 |

| 交通費 | ガソリン代、高速代、電車代 | |

| 水道光熱費/通信費 | 上下水道費用、電気代、ガス代、携帯電話、室内通信費 | |

| 日用品/買い物 | 日用品、雑貨、趣味道具、床屋、コンタクトレンズなど | |

| 社会保険費 | 国民年金、健康保険費、自動車任意保険 | |

| 税金 | 固定資産税、自動車税、 | |

| 年会費 | NHK視聴費、クレジットカード年会費、JAF年会費 | |

| 耐久家財他 | 自動車 | 自動車購入費、車検代、スタッドレス代 |

| 家電購入費 | PC,TV,冷蔵庫,エアコン,洗濯機・・・ | |

| 持ち家維持費 | 修繕費用、火災保険 | |

| 医療費用 | 体調が悪くなった時の手術代、入院費用など | |

| 特別費用 | 国内旅行費用 | 日本一周(車中泊、バイク)、百名山制覇、国内旅行 |

| 海外旅行費用 | 海外旅行、海外登山 | |

| その他 | リタイア後に実現したい事をする費用 |

支出は、生活費、耐久家財費他、特別費用に分けると分かり易い

これは、あれやこれやと悩んだ結果、自分にとって今の所しっくりきている分け方です

それぞれの項目について、リタイアに必要な金額を検討して行きます

⓪リタイアタイミング

リタイア費用を検討する上で重要なのは、やめるタイミングですよね

早ければ早いほど、必要な金額は増えて行きます

遅いとせっかくのアーリーリタイアを満喫できません

バランスが重要です

リタイアタイミング:50歳と設定

あまりアーリーではないですが、45歳〜50歳前半がバランスがいいと感じています

①リタイア後の生活費の設定と内訳

生活費の設定ですが、我慢を強いられない範囲で且つ年金受給額で賄える予算を設定しました

これは、リスク回避の意味合いとリタイア費用試算のシンプル化のためです

年金受給金額との関係は下記投稿記事を参照してください

年金受給額>生活費で設定する

また生活費は、求める生活レベルや環境(持ち家、家族構成など)によって大きく異なります

【自分の環境】 ・独身 ・持ち家(ローンなし) ・車あり ・ほどほど節約/シンプリスト志向

【生活費設定内訳】

生活費予算設定内訳

趣味活動費としてガソリン代、高速代は多めになっています

食費や年会費など見直せるところはまだまだありそうです

想定する生活費は150万/年

以上の条件に基づいて、生活費アーリーリタイア資金を計算してみました

・50歳でリタイア ・年金受給開始は70歳〜 ※65歳〜ですが後ろにズレると予想。70歳以降は年金で賄う ・生活費は150万/年 ただし、50歳〜60歳までは国民年金(約20万/年)を支払い

50歳〜60歳:170万(150万+20万)x10年=1700万

60歳〜70歳:150万x10年=1500万

70歳以降 :年金で賄うので必要なリタイア資金としてはゼロ。

①生活費:3200万

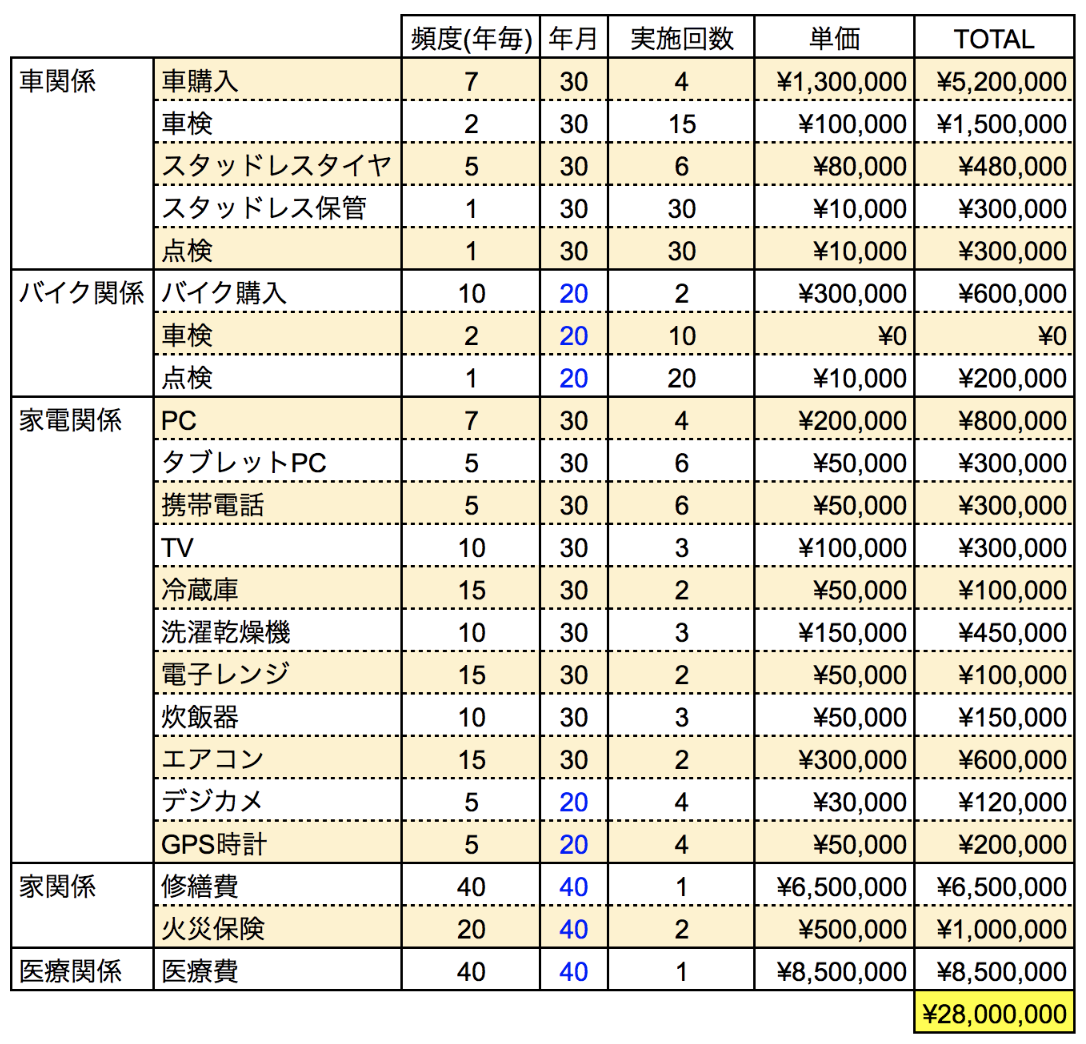

②耐久家財費他の設定と内訳

耐久家財費については、必要な項目と発生頻度,自分が想定している金額から計算しています

期間は50歳でリタイア後、健康年齢80歳までの30年間での費用で考えています

【耐久家財費設定内訳】

耐久家財費他

家電関係はもう少しメリハリをつけたいですね。また、耐用年数も実績を反映して行きます

家修繕費と医療費金額が大きいので、必要金額の精度UPが必要です

②耐久家財費:2800万

③特別費用の設定と内訳

リタイア後にやりたいこと(バケツリスト)を作り、今後具体化して行きたいと思います

③特別費用:検討中

まとめ:アーリーリタイアに必要な資金

以上をまとめると、アーリーリタイアに必要な費用は以下のようになりました

50歳(独身、家持ち、車持ち)でリタイアする場合の必要費用

①生活費3200万(〜70歳)+②耐久家財費2800万+③特別費用:検討中

=6000万+α

ハードルは高いですね

自動車・バイク関係でTOTAL1754万入っています。これが無ければ約4500万ですが、趣味が登山であり、住んでいる場所も田舎の方なので車必須で交通費を少し多めに予算積んでいます

また、家の修繕費と医療費が大きな金額になっています。今後必要金額の精査が必要です

金額の大きなところについては、自分にとっての本当に必要な金額の見極めを進めると同時に、節約による対策を検討して行きます

それでは、また。

Chiritsumo

コメント