自分はアーリーリタイア後の支出額を、生活費と耐久家財費に分けて算出しています。

このようにすることで、毎年かかる費用とたまにかかる費用を切り分けて計算しやすくしていると同時に抜け漏れを減らす効果もあります。

しかし、算出していく中で生活費と耐久家財費それぞれに求めるレベルがあるため、レベルわけを行ってきました。

レベル分けできたのはいいのですが、今度はその組み合わせ方次第で総支出額のパターンが増えてしまったので、今回マトリックス化をしてみました

今回は、そんな話です

リタイア資金の考え方

私のリタイア資金の分け方について先に話しておきます。

リタイア資金=①生活費+②耐久家財費他+③特別費用

※50歳でリタイア。年金受給後(70歳以降を想定)の生活費は年金内で賄う

と考えています。150万/年の生活費レベルで

リタイア資金=6000万+α

と想定しています。

また、生活費、耐久家財費のレベル分けを行いました

これらをベースにマトリックス表を作成しています

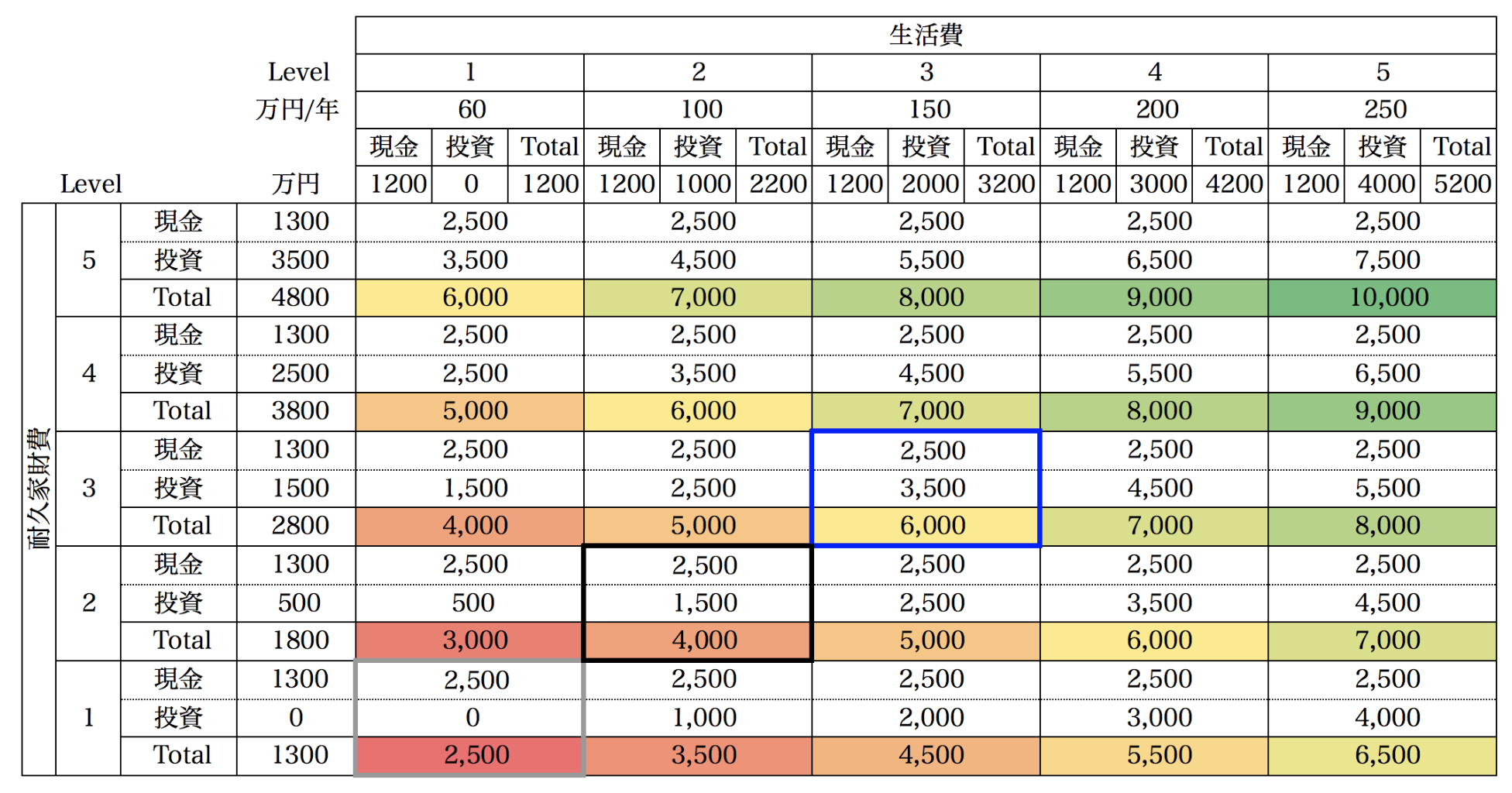

リタイア資金マトリックス表

横軸に生活費レベル、縦軸に耐久家財費レベルを設定してマトリックスを作成しました

見方としては、選択したレベルが交わる枠内の色付きの部分が総支出額となります

私が想定している支出は生活費Level3 x 耐久家財費Level3の交わる青枠で囲った6000万です

生活ギリギリと想定しているLv1同士の組み合わせでは灰色枠の2500万となっています

このLv1xLv1=2500万は安全資産(現金)として確保しておくべきと考えていますので、それを超える金額については投資の欄に金額を記載しています

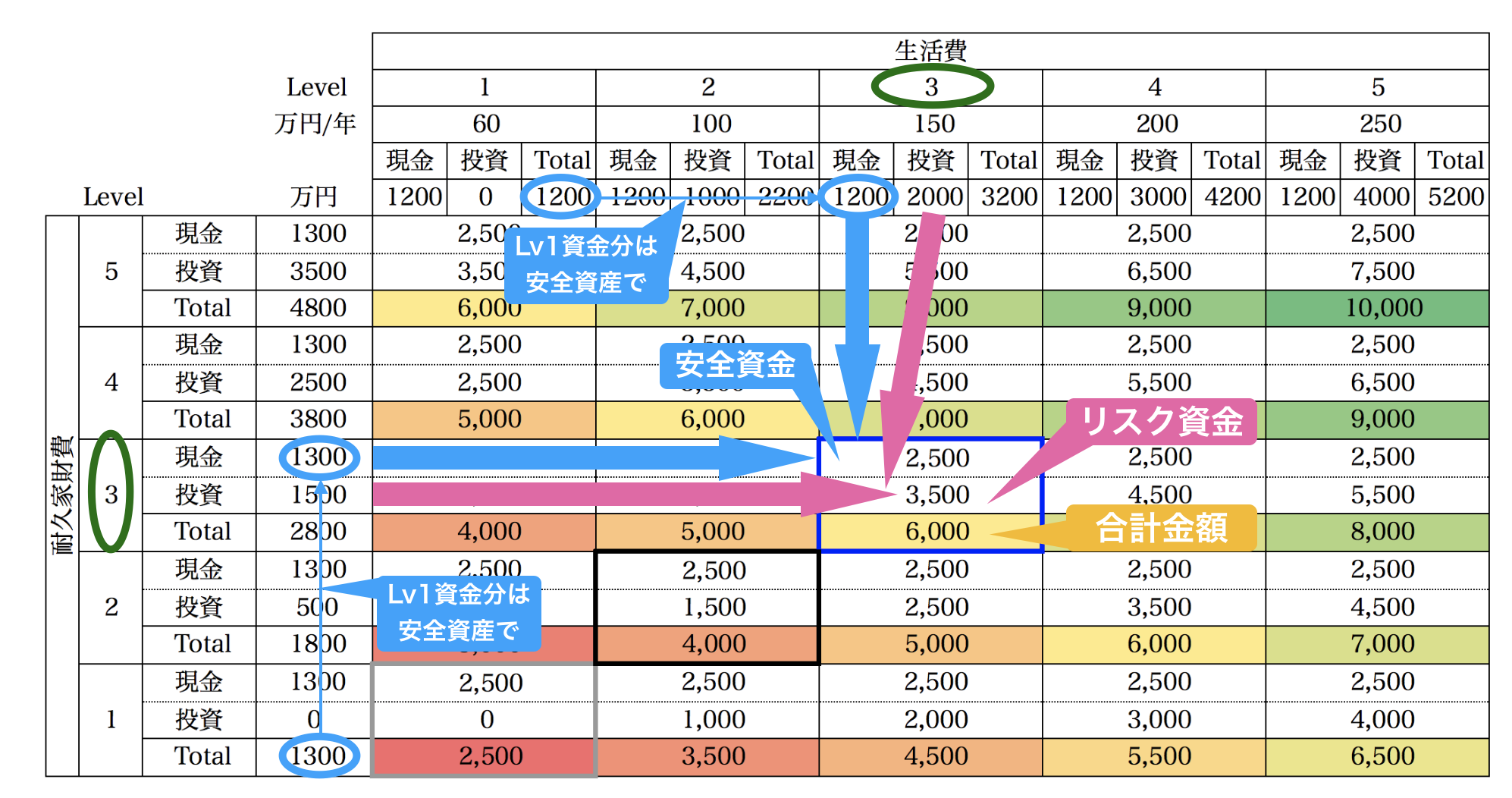

リタイア資金マトリックス

生活費Lv3 x 耐久家財費Lv3の時のマトリックスの見方

支出マトリックス見方

【注意したいこと】

Level1 x Level1の資産は安全資産で確保

投資資産に偏りすぎないように安全資産とのバランス取りが必要(目安50%)

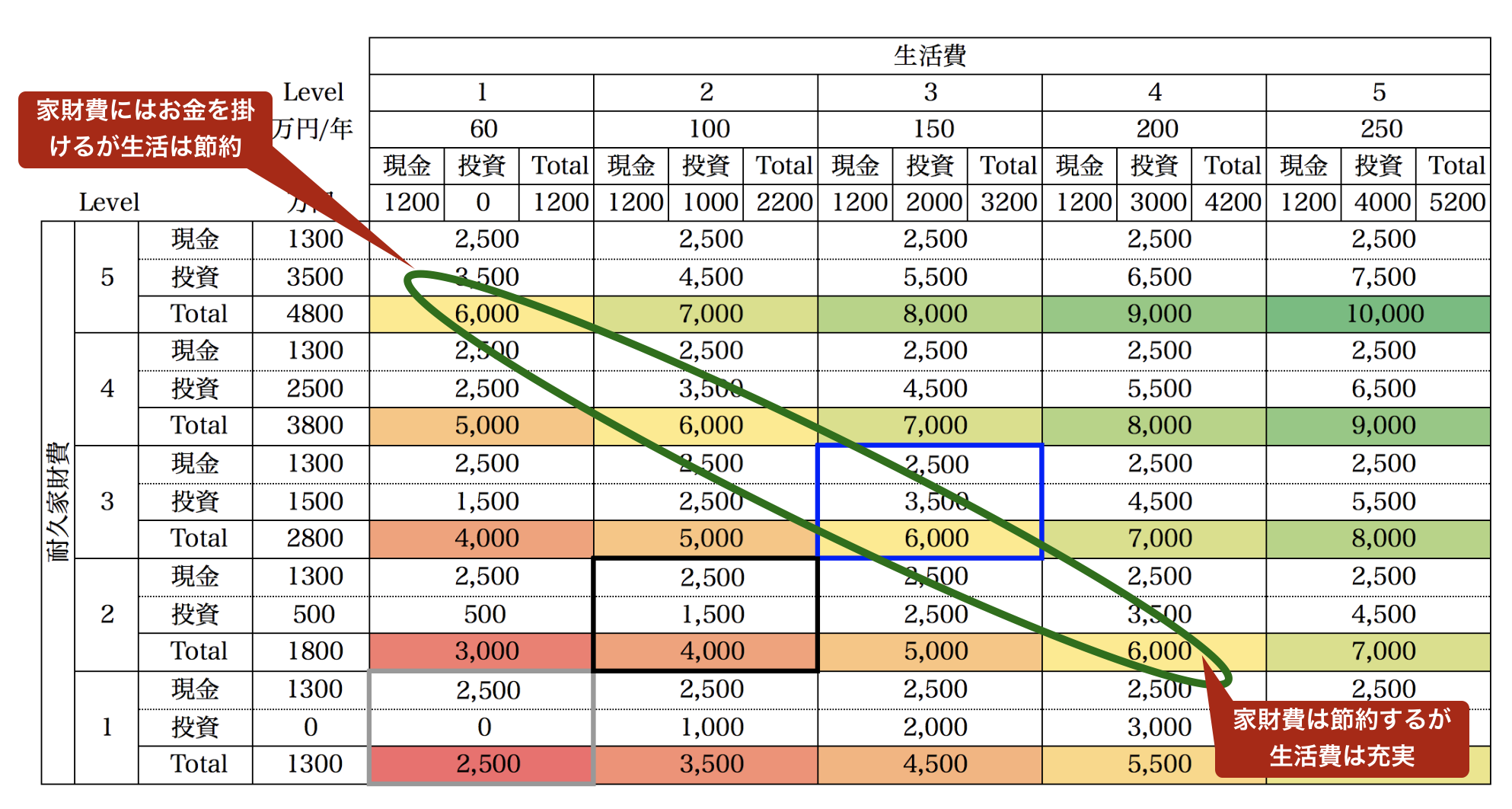

同じ支出額に対する生活費 x 耐久家財費の組み合わせ

Level3 x Level3の組合せで6000万となっていますが、同じ支出額の組合せは複数あります

生活費Lv1 x 耐久家財費Lv5 生活費Lv2 x 耐久家財費Lv4 生活費Lv3 x 耐久家財費Lv3 生活費Lv4 x 耐久家財費Lv2

支出マトリックス同支出体質違い

同じ資産額でも生活費重視か耐久家財費重視かの体質の違いがある

まあ、当たり前といえばそれまでですが自分にとっての”丁度いい”は2つの軸でどこに位置付けられるのかは、継続的にチェックしていくべきかと思います

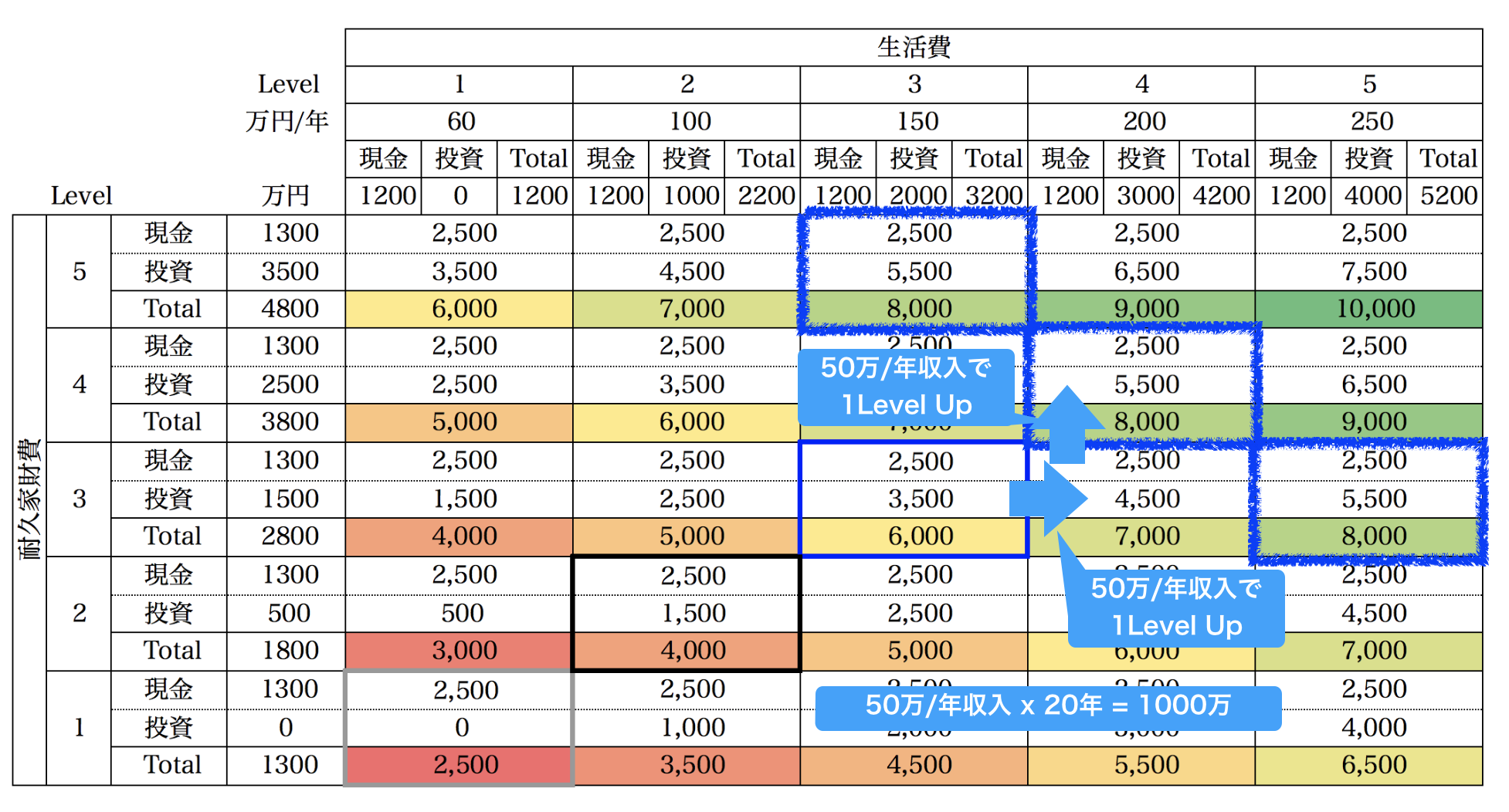

資産運用、収入を考慮した時の支出レベルの算出

マトリックス表の支出金額はリタイア時に資産を取り崩す前提の金額となっています。

資産取り崩しだけではなく、資産運用や収入があればLevelを上げた生活が可能となります。

どのくらいの生活レベルにすることができるのかを確認するためのマトリックス表活用方法について下記で説明します

50万/年の継続的な年収があれば、1マス分Level UPが可能

横軸の生活費は50万/年刻み、縦軸の耐久家財費は1000万/20年刻みになっているので、

収入50万毎に1Lv Upできると見ることが出来ます

※耐久家財費Lv1⇨Lv2UPは500万ですが、50万/年で1LvUPで考えておけば安全方向です

ちなみに、Lv3xLv3 (資産6000万)の例をとると、

投資資金3500万:3%運用で105万/年の収入が可能⇨マトリックス表で2マス分LvUp可能

“Lv3xLv3の資産でLv4xLv4の生活が可能になる”と見ることが出来ます。

※実際には投資原資を取り崩しながらになるので、目減り分はその他収入で補う必要有りです

ただ、無理に生活Levelを上げたりせずに、丁度いいを把握しながら余力確保したいですね

資産運用、収入を積極的に取り入れた時の必要資産額の算出

前項と同様の考えを元に、例えばLevel3の生活がしたいが6000万までは貯められない時に、資産運用やアルバイト等の収入を見込んだ上で必要な資産額を算出する場合です。

出来るだけ少ない資産で、ある程度運用や収入で補填しながらリタイア生活をする場合の検討です。セミリタイアに近いやり方ですかね

支出マトリックス_運用活用

Lv3 x Lv3(支出額6000万) レベルの生活をより少ない資産で実現するには

資金額:5000万 収入: 投資資産2500万x3%=75万/年

資金額:4000万 収入: 投資資産1500万x3%=45万/年 その他収入55万/年

リタイア資金=資産4000万+資産運用(3%)+α収入(50〜100万/年)

まとめ

求める生活レベルと目標資産全体像を簡単に把握するために作成したマトリックスですが、説明がゴチャゴチャして分かりづらくなってしまいました

うまく活用出来るように、今後も改善して行きたいと思います

資産運用や収入源の大切さが分かりましたので、収入についても検討したいと思います

それでは、また

Chiritsumo

コメント