こんにちは、Chiritsumoです

私はアーリーリタイアを目指しているため、節約をしながら資産をコツコツと積み重ねています

今のところ、リタイア年齢:50歳、リタイア資金6000万を目標にしています

一度は夢見る資産と言えば、億超えですよね

最近では、億を超える資産を持っている人は映画「おくりびと」にちなんで「億り人」なんて呼ばれています

夢のような億り人ですが、もし億り人になれたら・・・どのようなリタイア生活を送るか妄想してみたいと思います

今回は、そんな話です

億り人の由来と富裕層について

億り人とは

株式投資などで億単位の資産を築いた人・大もうけした人を指す俗な言い方。2008年の映画「おくりびと」をもじっている。

ちなみに「自由億」という言葉もあるそうです

自由億とは、株式投資や仮想通貨投資で10億円以上を稼いだ人を指す。投資で1億円以上を稼いだ人を指す「億り人」という用語があるが、自由億はさらにその上の10億円以上の資産を築いた人を指す言葉。自由億は「じゆうおく」とよみ、「自由(じゆう)」と「10億(じゅうおく)」をかけた言葉である。

なんでも自由億という言葉はある有名なトレーダーが生み出した言葉だそう。10億円もあれば自由に生活できることから、自由と10億をかけているとのこと。

自由億という言葉はあまり見ませんが「億り人」という言葉は最近よく目にしますね

初めて見た時は、上手い事を考える人もいるもんだと思いました

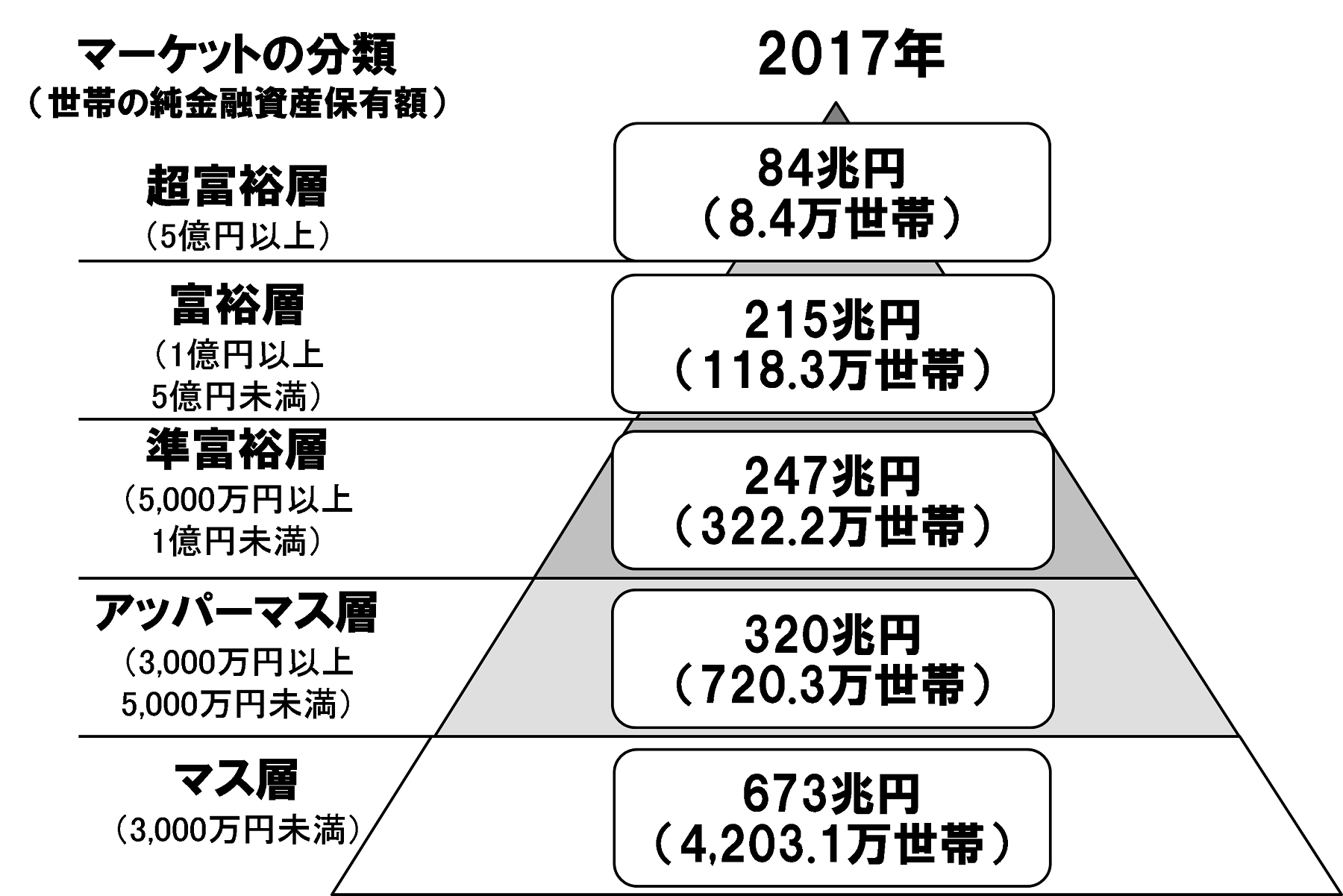

富裕層:1億以上の資産を持つ人はどのくらいいるか?

金融資産の分類でよく使われている図が出てくるのが野村総合研究所の統計レポートです

純金融資産保有額の階層別にみた保有資産規模と世帯数

野村総合研究所ホームページより引用

1億円以上の資産を持っている人は富裕層と分類されています

2017年時点で118万世帯以上います!想像より多いです

全世帯数に占める富裕層の割合は2.2%です

世帯数で見れば、ほぼマス層が占めていますね(78.2%)。

アッパーマス以上は世帯数で言えば21.8%しかいませんが、金融資産総額ではアッパーマス以上が56.2%を占めています。圧倒的な資金力ですね

自分は50歳6000万でアーリーリタイアを目指していますので、目標は準富裕層となります

そのため、億り人である富裕層はワンランク上の位置付けです

それ以前に、まずはマス層を抜け出してアッパーマス層に入らないといけないんですけどね

私のアーリーリタイア資金目標

冒頭にも述べましたが、私のリタイア資金目標は6000万円です

これは、年間生活費を150万円/年を基本として試算した金額となります

この試算方法についてはいくつか記事にしてきており、地味だけど丁度良い感じの線をついていると思っています

1億円は、このリタイア資金から更に4000万ある状態です

かなり余裕なリタイア生活になりそうですね

もしも億り人になれたなら

まあ、今の生活をしている限りでは達成できませんが、持ち株が5倍くらいになるとか、宝くじに当たるとか、早期退職割増金が5000万くらい出るとかすれば、億り人になれる可能性があります

もしも億り人になれたなら・・・

50歳よりも前に辞める

年間150万の生活費であれば、20年間で3000万円です

なので、例えば30歳時点でリタイアして貯金を切り崩していっても、50歳の時点で7000万残ります

厳密に言えば、30歳で辞めると厚生年金がほとんど出ないので老後の生活費を再検証する必要がありますが、その辺は資産運用をうまくすれば何とかなるでしょう

とにかく、若いうちにリタイアという選択肢を取れるということは非常に魅力です

気力・体力共に充実しているうちにリタイアしたいので、30歳とは言わないまでも、

30後半〜40前半にはリタイアしたいですね

もう、40歳超えていますが・・・。

億り人になっても基本生活費は上げない

億り人になると準富裕層から1ランク上のクラスになるので、1ランク上の暮らしをしたくなります

でも、想定する基本生活費150万/年は上げません!

この水準を上げると更に上の水準が羨ましくなり、際限が無くなります

自分にとって背伸びしない、丁度いいレベルを見つける必要があります

自分にとっては、それが150万/年であると考えています

配当金生活を実現し、精神的に安心感のあるリタイア生活を送る

貯金を取り崩しながら生活するのは、正直少し不安があります

5000万円を株式投資で税引後3%で運用できれば150万/年の配当金が出るので、夢の配当金生活を送る事ができます

その他耐久家財費や安全資産がある程度必要となりますが、リタイア資金8000万あれば問題ないと考えます

この辺は以前リタイア資金8000万で色々と検討しました

8000万あればほぼ配当金生活ができ、更にインフレや株式暴落に対するタフネスが高いと言えます

1億円あるとすると、2000万円余ってしまいますね・・・。

リタイア資金8000万+2000万と考える

1億円というのは、8000万円から更に2000万円ある状態です

かなり心強い資金金額です。想像が出来ません・・・

そこで、1億円を8000万+2000万と考えます

基本的にはリタイア資金8000万円の計画に沿って生活を行い、余った2000万についてはバケットリストの実現や海外旅行などの特別費として使います

50歳でリタイアするとして元気に体が動く期間は20年〜25年くらいなので、

大体100万/年の特別交遊費が確保できます

これだけあれば年2回〜3回は余裕で海外旅行に行けますし、毎年日本一周旅行に行っても問題ありません。余剰金を貯めておけば車もアップグレードできます

ただお金を残してあの世に逝くのは勿体無いので、2000万をやりたい事に注ぎ込みます

そうすれば、かなり満足感の高いリタイア生活ができそうです

まとめ

自分がもし億り人になったら・・・

生活レベルは上げずに、余剰資金を趣味に注ぎ込む

です

間違っても、億り人のプライドを持たないよう気をつけます。

要らぬ心配ですが・・・

それでは、また。

Chiritsumo

コメント