こんにちは、Chiritsumoです

私はアーリーリタイアを目指している独身アラフォーです

リタイア資金をシミュレーションしているときにいつも感じることは、

独身じゃないとアーリーリタイアの難易度は跳ね上がるなぁ とういことです

セミリタイアブログでも、大半は独身です

なので、夫婦でセミリタイア/アーリーリタイアを実現している方々は凄いと思います

独身との違いはどこにあるのか?家族でリタイアするにはどのようなアプローチが必要なのか?

今回は、そんな話です

家族生活の家計の特徴

「人の振り見て我が振り直せ」と言いますが、家族のいる家庭と自分の家計を比較して

家計における「独身の強み」に気づくことがよくあります

その度に、独身じゃないとアーリーリタイアは難しいと感じます

これから書く内容は、独身の私が勝手に感じているところです

もちろん幸せの形はお金が全てでは無いですが、今回は「家計」の話に絞って考えます

※決して家族のいるご家庭を批判しているわけでは有りません。

※独身/ご夫婦ともに、何かの気づきに役立てればと思っています

独身よりも支出が多い

結婚すると食事や光熱費、家賃等をシェアできるので、独身生活よりもコスパがいいよ!

何て話をよく聞きます

一人当たりで割ると確かにそうなのですが、働いているのが1人の場合、収入1に対して単純に支出が増えているだけです。当たり前ですが・・・。

- 広い部屋が必要のため、家賃が高い

- 昼間も活動しているため、水道光熱費が高い

- 家族分の食費、携帯代・・・・

- 家族各々にお小遣いが必要

- 子供の養育費が必要

- 外食時や家族旅行でのダメージがデカイ

などなど。子供の養育費は当然かなりな金額がかかりますが、その他の費用も大きくなりがちです

相当支出をコントロールしていかないと、ガバガバの支出になってしまいます

緩い意見に引っ張られがち

独身の場合、自分で決めたことが絶対となるため、節約する場面と思いっきりお金を使う場面とうまくメリハリをつけることができます

しかし、家族がいる場合はそうもいきません。

家族で話をすれば、意見が食い違うことがよくあります

その場合、いつも厳しい意見を採用していたら、家族関係がギスギスしてしまいますよね

力関係などもあるかと思いますが、結局は緩い意見に引っ張られる形で妥協点を探る事になります

この一つ一つの積み重ねが、ジワジワと支出を肥大化させていきます

しかも、外食や旅行だと人数分必要となるのでダメージがデカイです

社会との接点が多いため、誘惑が多い

家族各々が、社会との接点を持っているため、独身に比べると社会との接点が多いと思います

アンテナが多い状態です

そのため誘惑や世間体を気にする場面が必然的に増えると考えられます

特に住んでいる地域や子供の学校関係の付き合いの中で、世間体を気にする場面が多いようです

○○さん家は外車を買ったらしい・・・

夏休みには家族みんなで海外旅行へ行ったようだ・・・。しかも高級ホテル・・・。

ウチもこのままでは恥ずかしい・・・

よくある話なのだと思うのですが、独身ではほぼ遭遇しない状況ですし遭遇してもスルーできます

独身は、他の人の目といっても、会社の同僚か知り合いくらいですからね

一方で既婚者は様々な角度から他人の目が襲ってきます

周りの同僚や先輩などを見ていると、奥さんはほぼペーパードライバーだけど外車の新車に乗り、旦那さんは中古の軽自動車なんて話がうじゃうじゃ湧いています

※軽自動車をバカにしている訳ではないので、悪しからず。

こういうのはダメージの大きい支出に繋がります

また、これをコントロールするのは至難の技です

収入も支出もお互い他人事

これは、片方が収入を稼ぎ、もう片方が支出を管理しているような家庭によく見られることです

外から見てると非常に勿体無いことをしていて、これでは貯まらないと感じることがよくあります

収入側

働いて稼いで来る方は、自分の財布にお金が入る訳ではないので、収入に無関心。

収入が増えても、小遣いが変わらないから仕事を頑張るモチベーションが上がらない

また、会社の福利厚生を利用すれば補助金が出るが、補助金が自分の小遣いになる訳ではないから、面倒臭いので利用しない。むしろ嫁に補助金が渡るのが許せない・・・

なんてことが自分の周りではよく見られます

家計にとっては数万円の収入になる話も、収入と捉えられなくなっているんですね

支出側

一方で、支出を管理している方は、稼ぐ辛さがわからないから自分や子供達への支出が甘い

お互いのお小遣いも、自分でどうやって使うかしか考えないので貯金には絶対にまわらない

家計として最適かどうかを考えずに、自分にとっての損得だけで判断・行動してしまいがちのように見えます。

結局、家計全体で将来含めてどうしていくかを誰も描けていない場合が多いと感じます

まあ、実際は外の人間からは見えないところでしっかりと話をしているのかもしれませんが。

収入と支出のコントロールが噛み合っていない感を強く感じます

結局、支出は家族の欲望を足し合わせた大きさに膨らむ

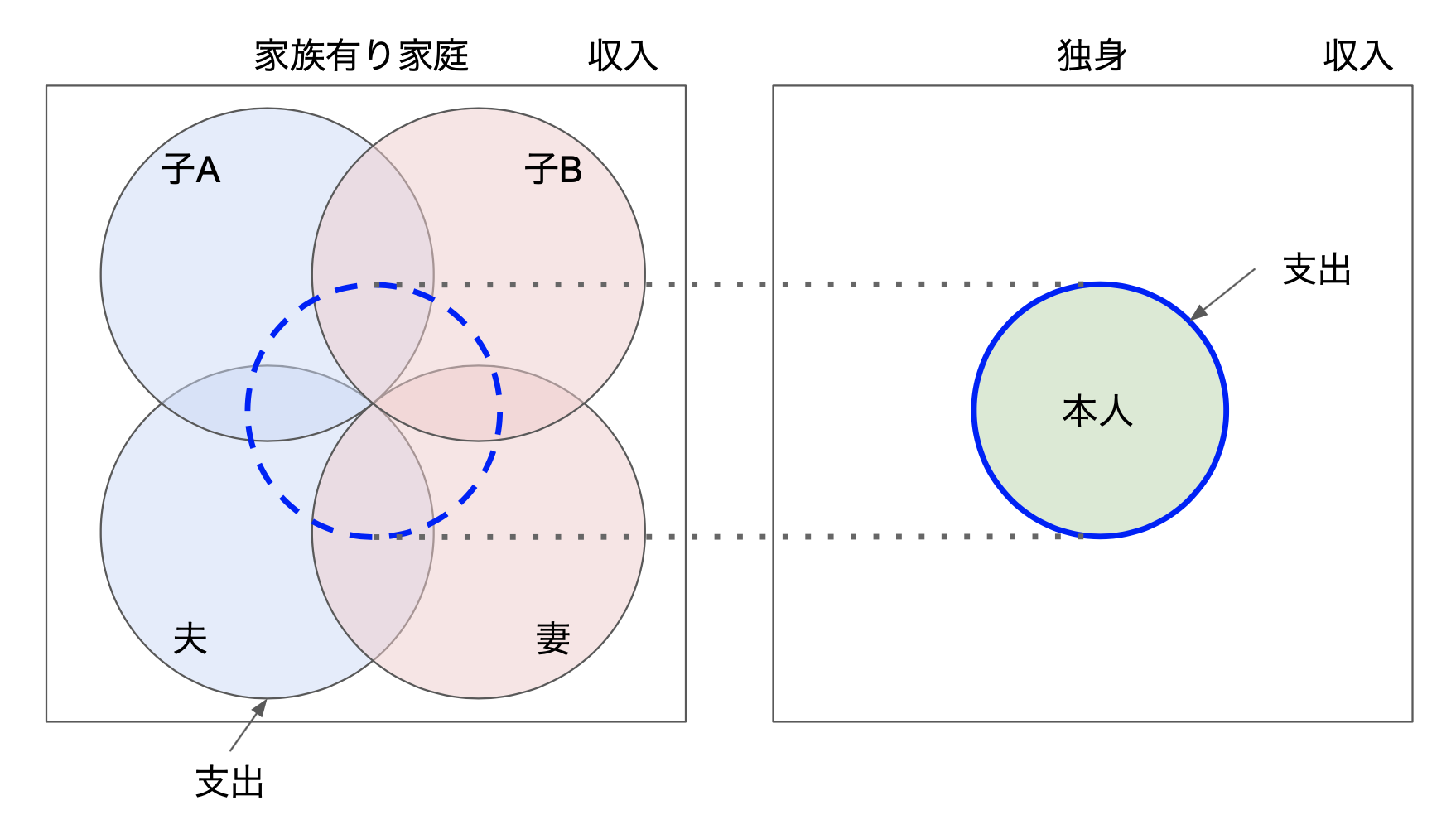

これらをまとめると、独身と家族のいる家庭との支出の違いのイメージは以下のように感じています

家族家庭と独身家計の違い

色付きのところが支出で四角枠が収入とすると、四角枠の中の白い部分の面積が収支となります

支出をコンパクトにするには、

- 一つ一つの風船を小さくする事

- 重なる部分を大きくする事

の2つの要素が大切です

こんなイメージです

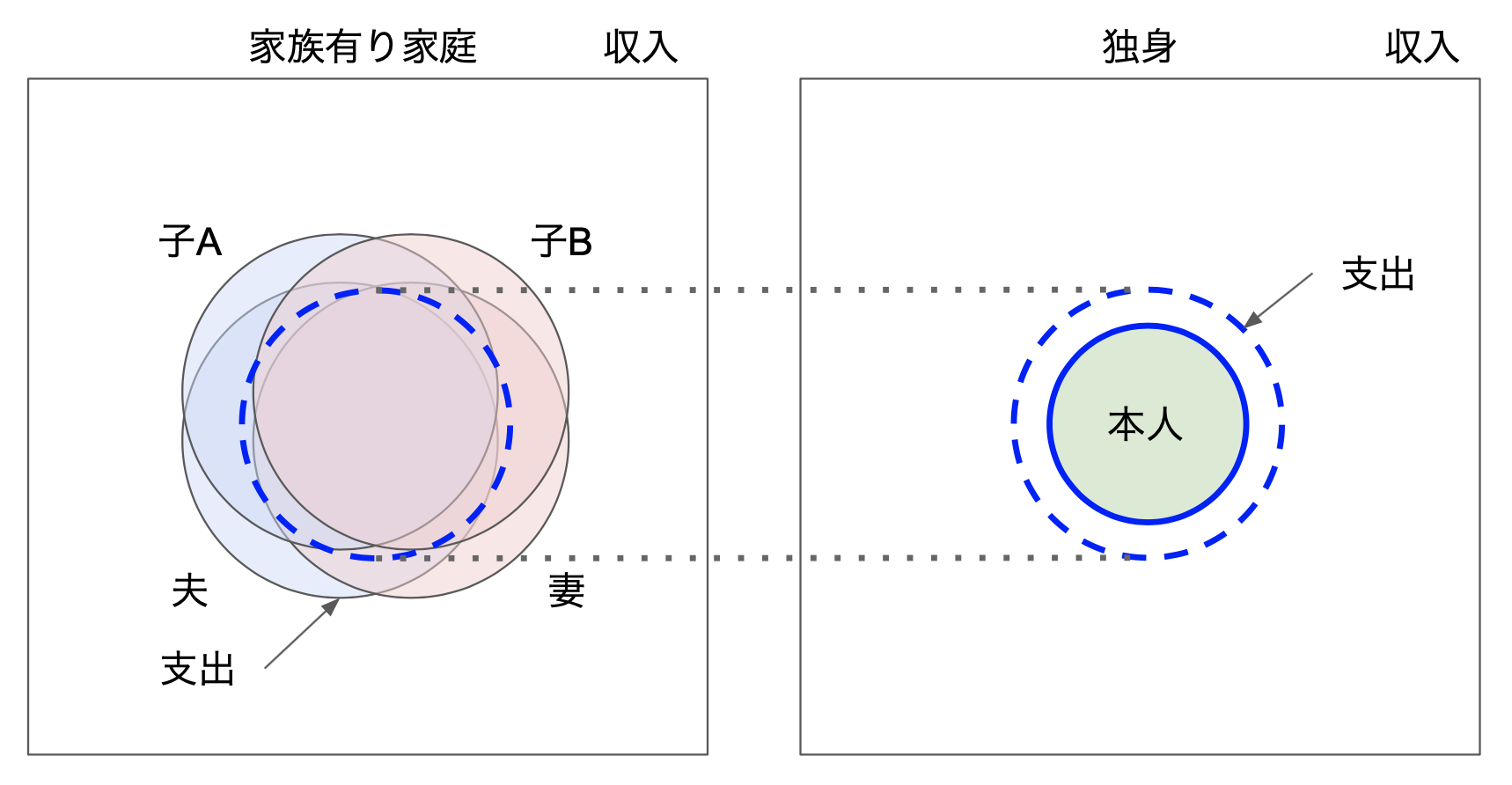

家族家庭と独身家計の違い 家計改善版

家族のいる家庭は重ねるのが難しそうですね・・・。

独身は、一つの風船をひたすらに小さくしていけば良いだけです

まとめ

家族のいる家庭は、独身に比べて支出をコントロールするのが難しいと考えます。そして、

支出が大きければ、その分貯金の溜まり方も遅くなります

支出が大きければ、必要なリタイア資金も大きくなります

そのため、家族のいる家庭のアーリーリタイア実現は指数関数的に難易度が高くなります

その中で、敢えてアーリーリタイア/セミリタイアを目指すための課題を挙げるとしたら

- アーリーリタイアに向けた家族間での意思統一(同じ方向を向く)

- 家計収支の一本化および見える化

- 将来生活設計の立案/家族との共有

- 共通の趣味を育てる

- 副業含めた(ダブル)インカムの強化

でしょうか

最強は、お互いにリタイア願望があり共通の趣味を持ったDINKSですね

自分は独身の強みを活かして、アーリーリタイア実現に向けて一歩一歩進んでいきます

ご家庭のある方でセミリタイア/アーリーリタイアを目指している方、頑張ってください!

それでは、また。

Chiritsumo

コメント