こんにちは、Chiritsumoです

アーリーリタイア するためには資金がいくら必要か?

また、その資金をどのように使って行けばいいのか・・・

というのは、常に気になってしまうものです。

そこで、その不安を払拭するため一年毎のライフプランを考えながら資金の推移を検証していきます

【今回のシミュレーション】

リタイア資金:1億円

リタイア年齢:40歳

今回は、そんな話です

前提条件

まずは、シミュレーションを行う上での前提条件です。

リタイアスタート年齢:40歳 リタイア資産:1億円

性別:男 家族形態:独身 住居:持ち家(ローンなし) 車・バイク:有り 寿命:90歳 健康寿命:75歳

【年金】 60歳まで国民年金を納付する 年金受給開始年齢:70歳 年金受給金額:133万円 ※リタイア後も国民年金は60歳まで納めるものとする 【失業保険】 リタイア一年目の税金/健康保険費用は失業保険から補填し、資産影響は無いとする

寿命設定は将来の女性の寿命を設定していますので、約5歳長めに設定しています

年金受給開始年齢は将来後ろ倒しになると考えていますので、5年開始時期遅らせています

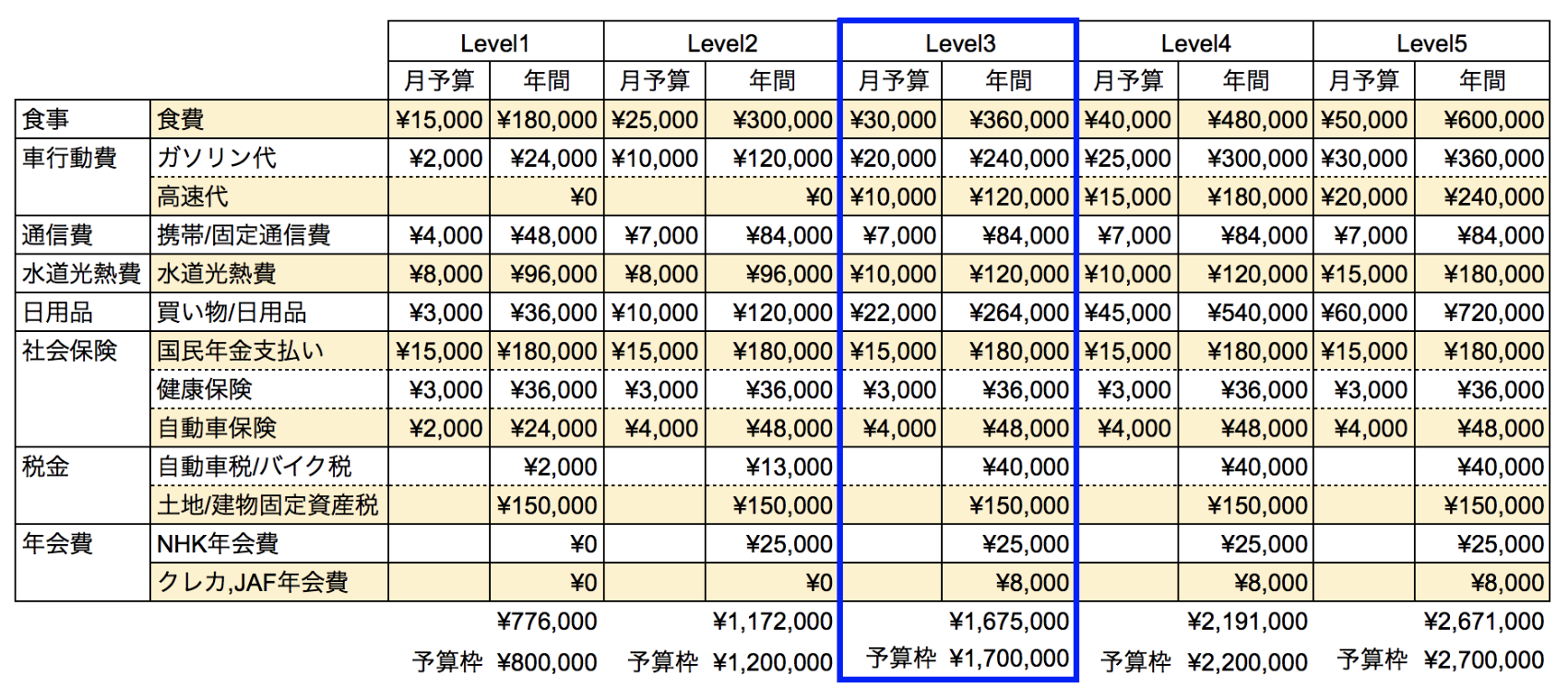

生活レベルの設定

次に、どのような生活レベルを設定するかというお話です。

私は毎年かかる基本生活費と、数年毎に発生する耐久家財費を分けて考えています。

また、それぞれに支出レベルを設定して、その組み合わせでアーリーリタイア に必要な総資産額を決めようと考えています。

例えば、普段の生活は質素にして、その分家財費を多く確保することで、『こだわりの物に囲まれて生きていく』とか、メリハリのある計画を考える上で有効になると思っています

今回のシミュレーションでは話を簡単にするため、生活費と耐久家財費は同じレベルの組合せで検証していきます

基本生活費

自分が想定している生活費は150万/年です。

これを中心(LEVEL3)に約50万円毎にレベル分けをしています。大体50万/年違うと余裕度が1段階変わるというのが自分の感じ方です。

この生活費に国民年金納付金額:約20万/年が加わった金額が年間の基本生活費となります

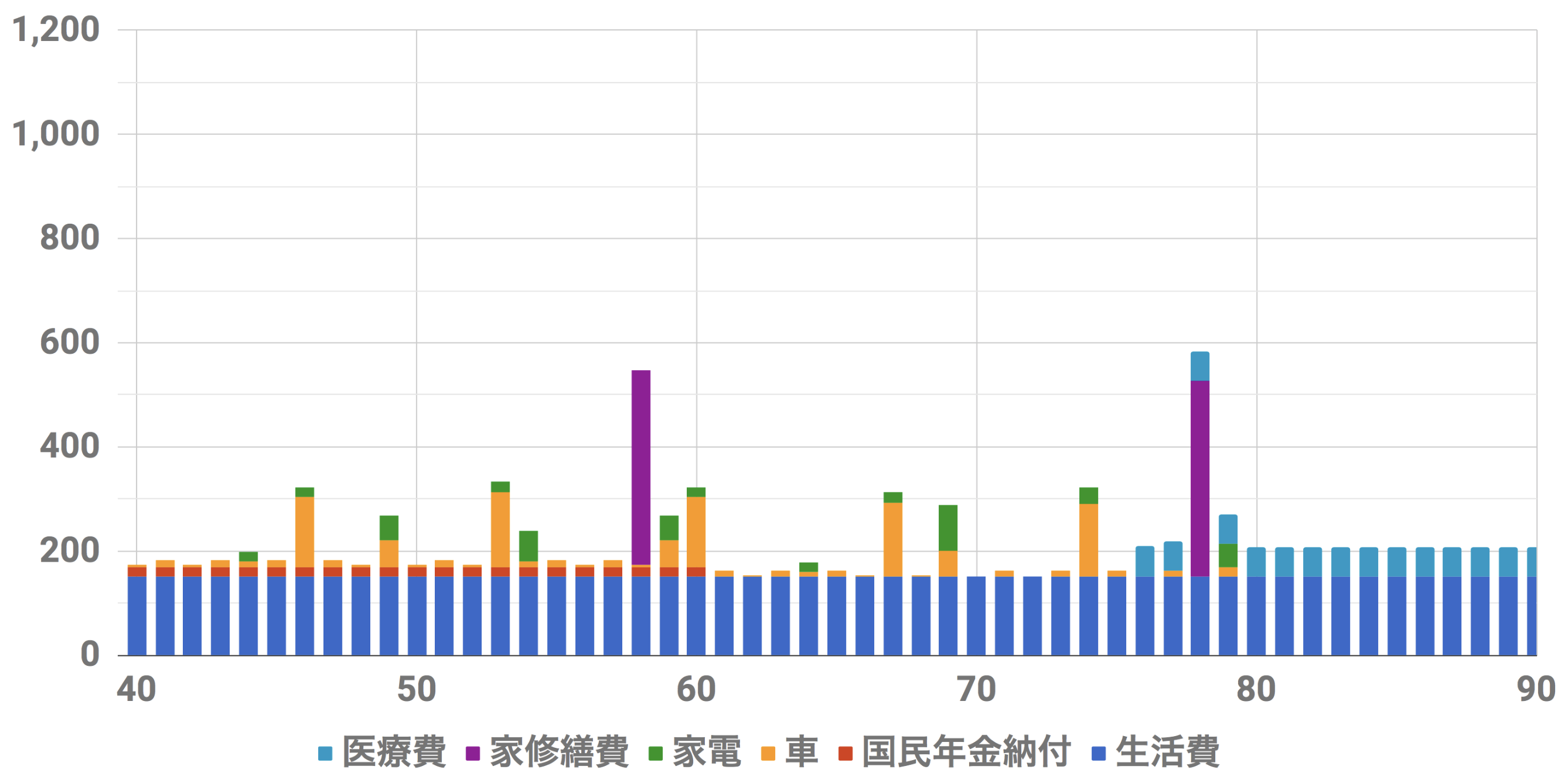

耐久家財費

耐久家財費ですが、車・家電買い換え、家補修費に加えて医療費を含めています

LEVEL3でTOTAL金額としては2800万円です

シミュレーション

支出、収入、そして資産推移のシミュレーション結果です。

グラフ作成はGoogle spreadsheetで作成しています。

横軸が年齢、縦軸が金額(万円)です

シミュレーション(インフレ率0%)

シミュレーション(インフレ率0%,安全資産運用,150万/年)

安全資産運用で150万/年の生活は可能なのでしょうか

安全資金:1億円 安全資産運用率:0.05% インフレ率:0% 生活LEVEL:LEVEL3(150万/年)

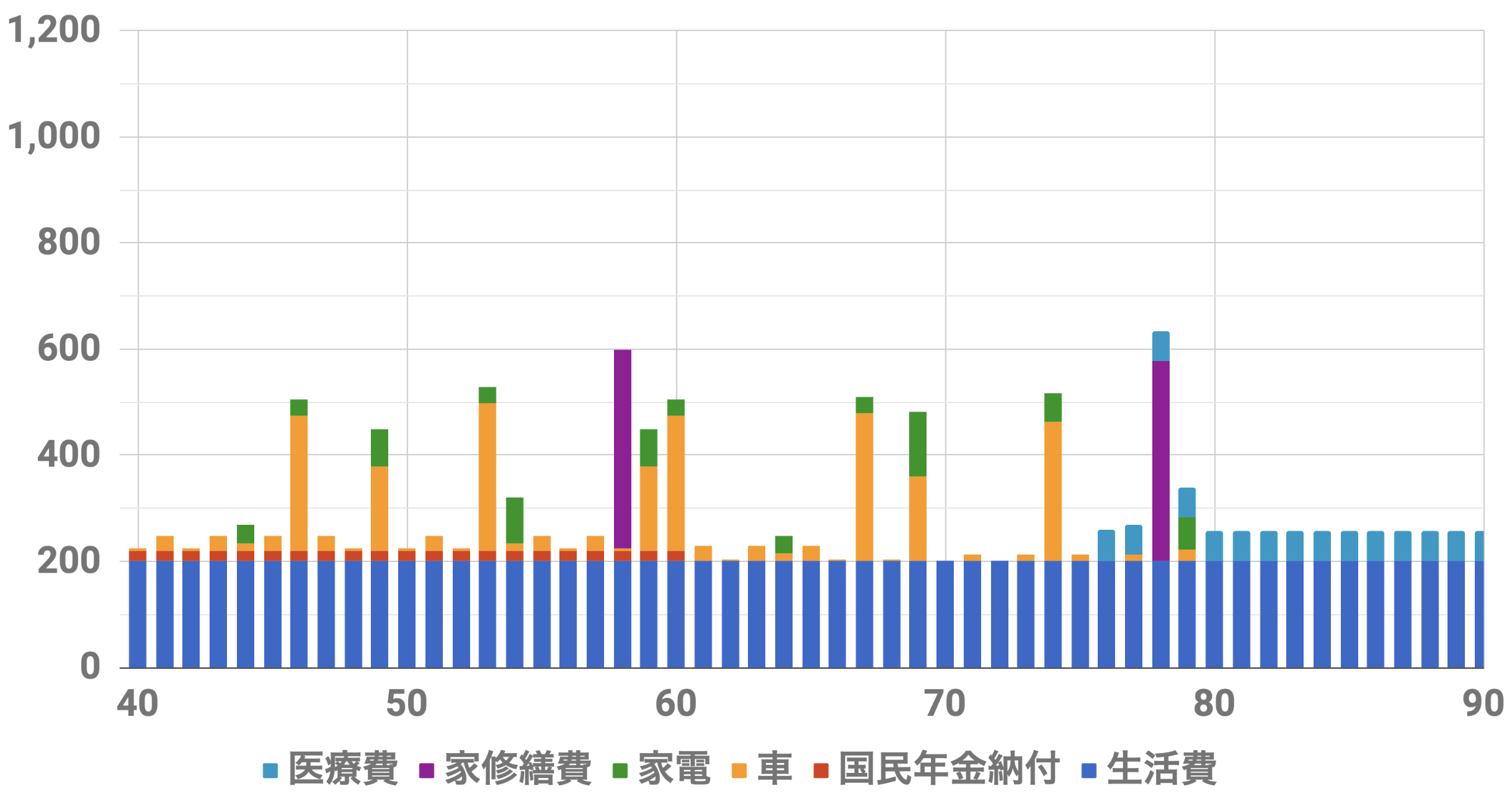

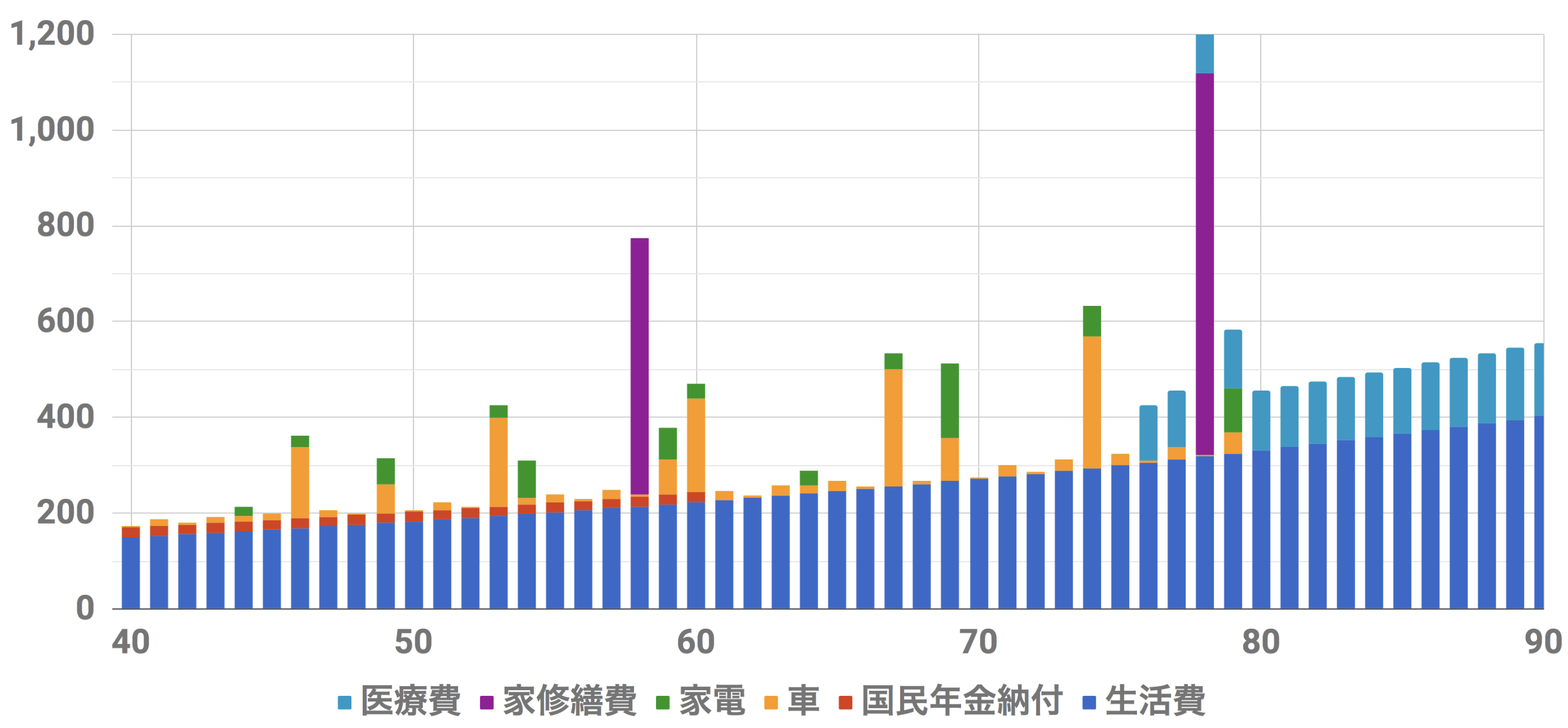

【支出推移】

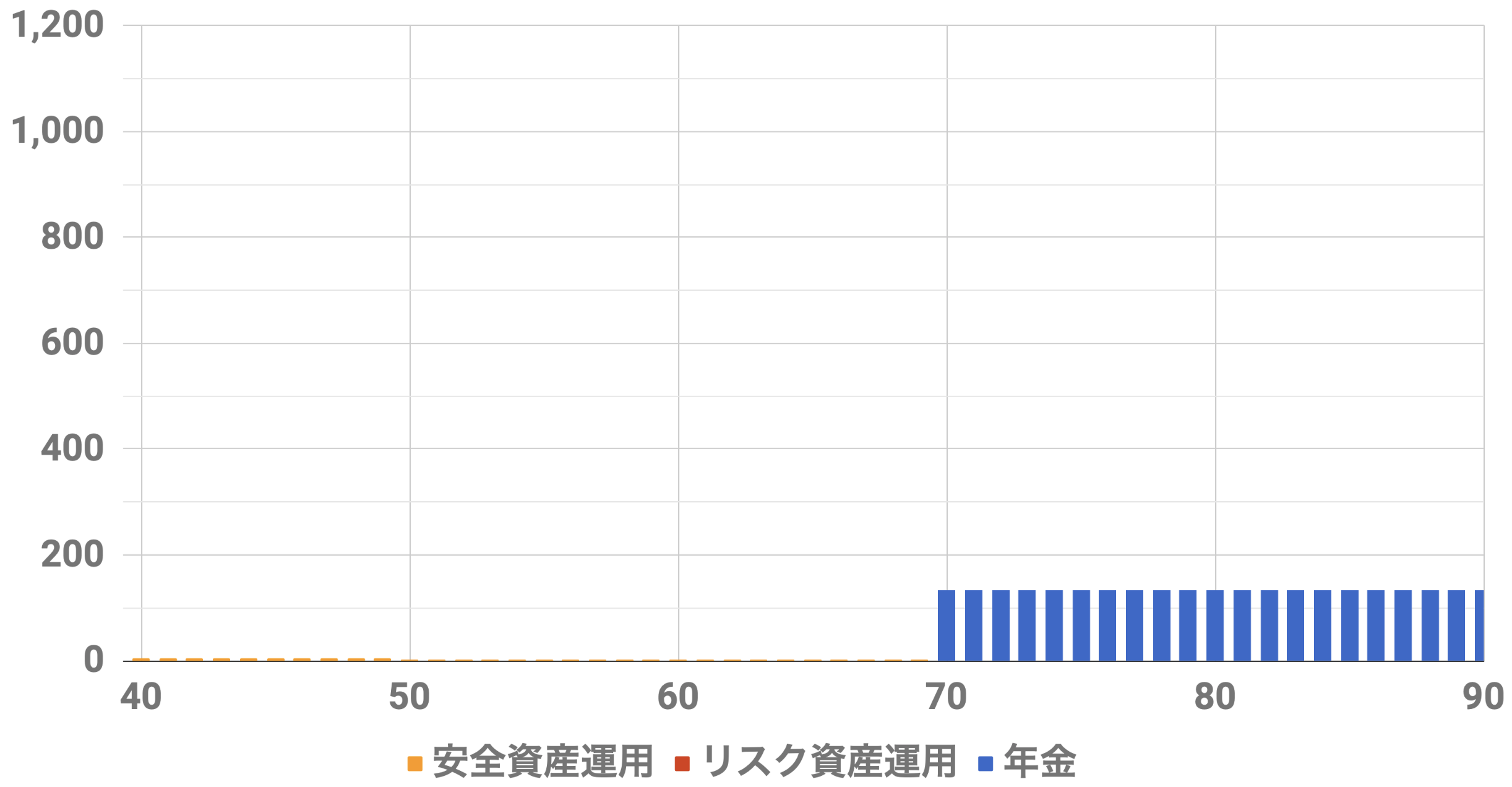

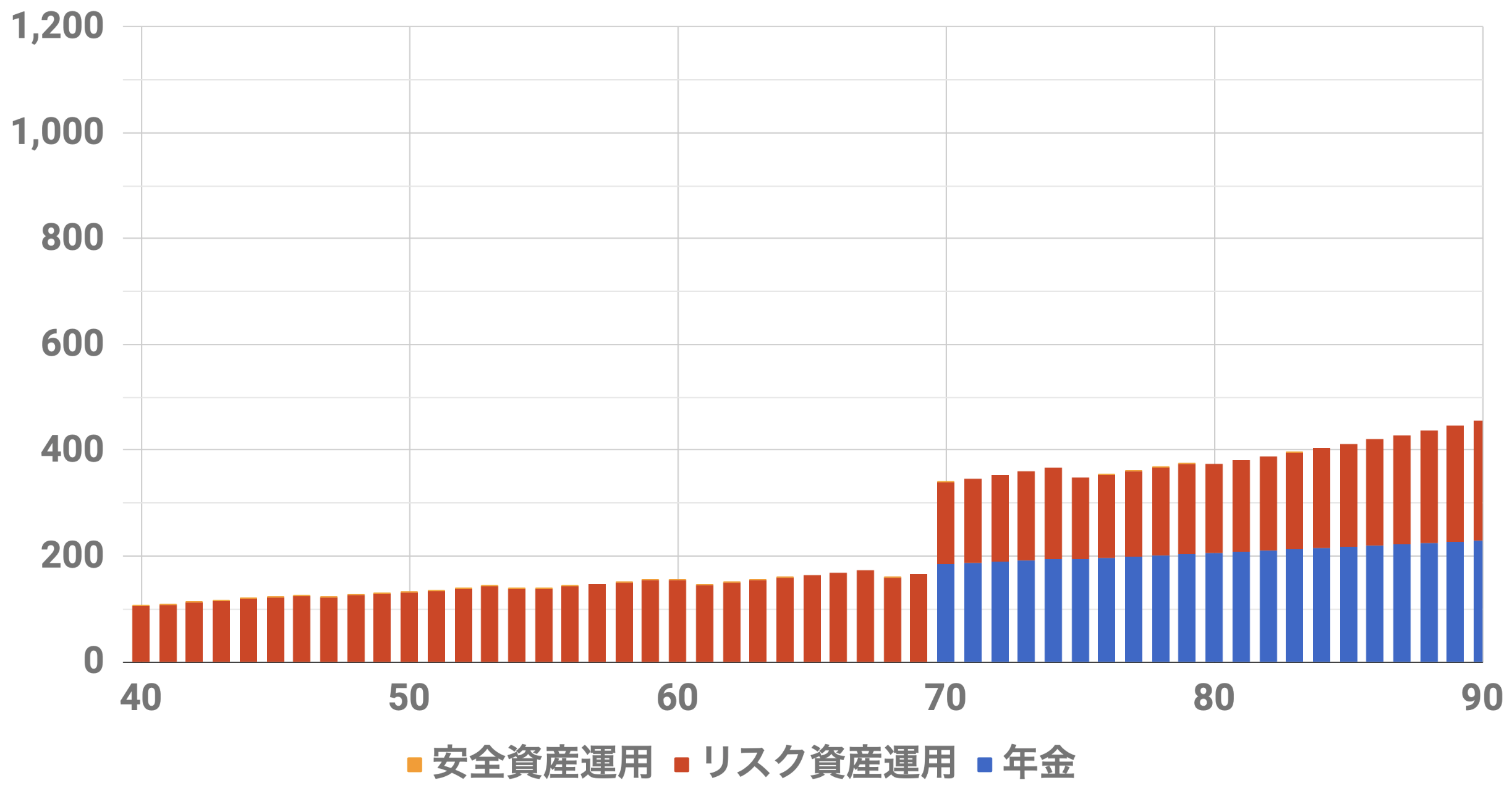

【収入推移】

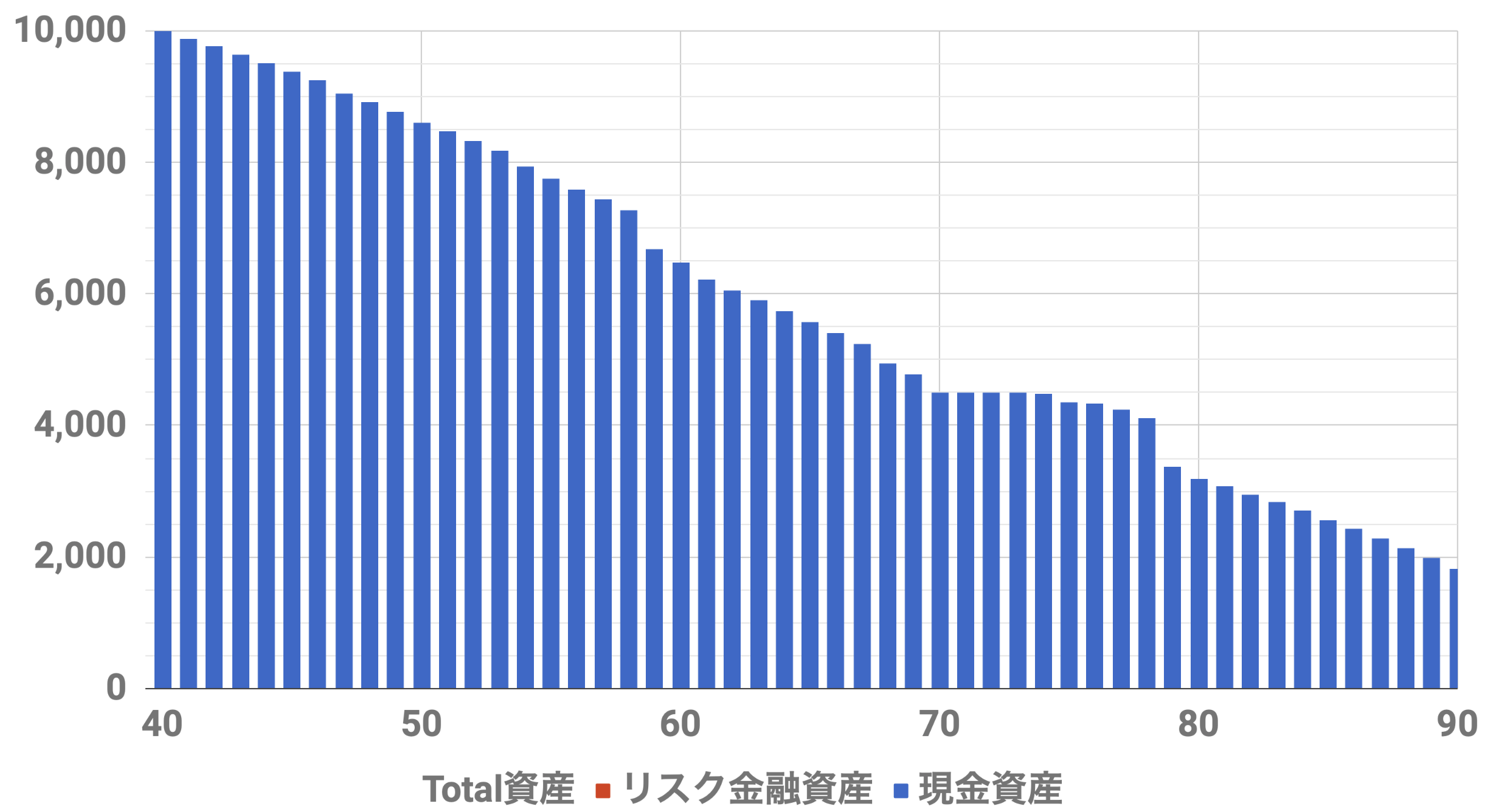

40歳9000万円収入シミュレーション(Level3)インフレ率0%安全資産運用

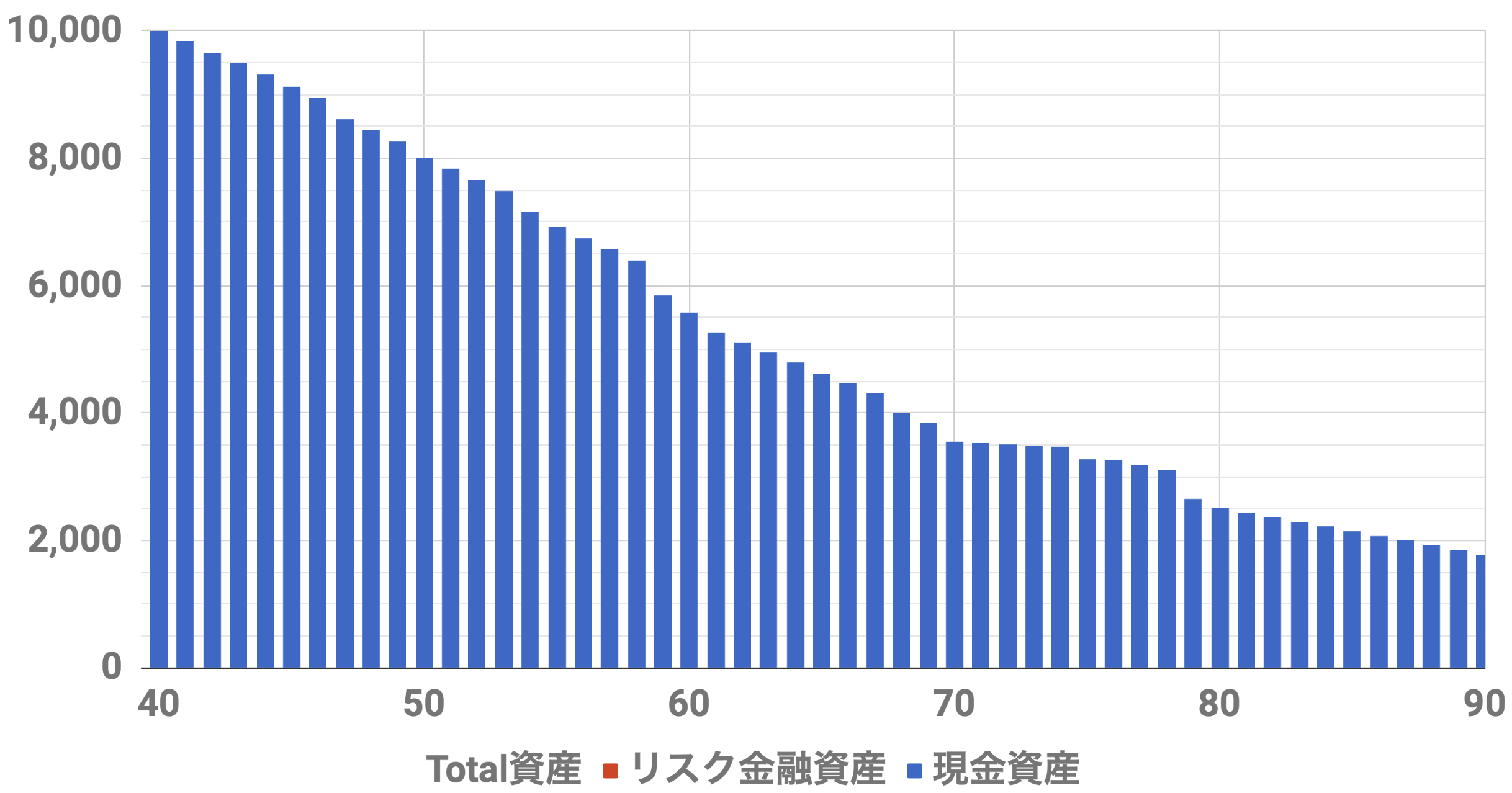

【資産推移】

40歳1億円資産シミュレーション(Level3)インフレ率0%,安全資産運用

最後はギリギリになりますが9000万円あれば安全資産運用だけで150万/年の生活が送れそうです

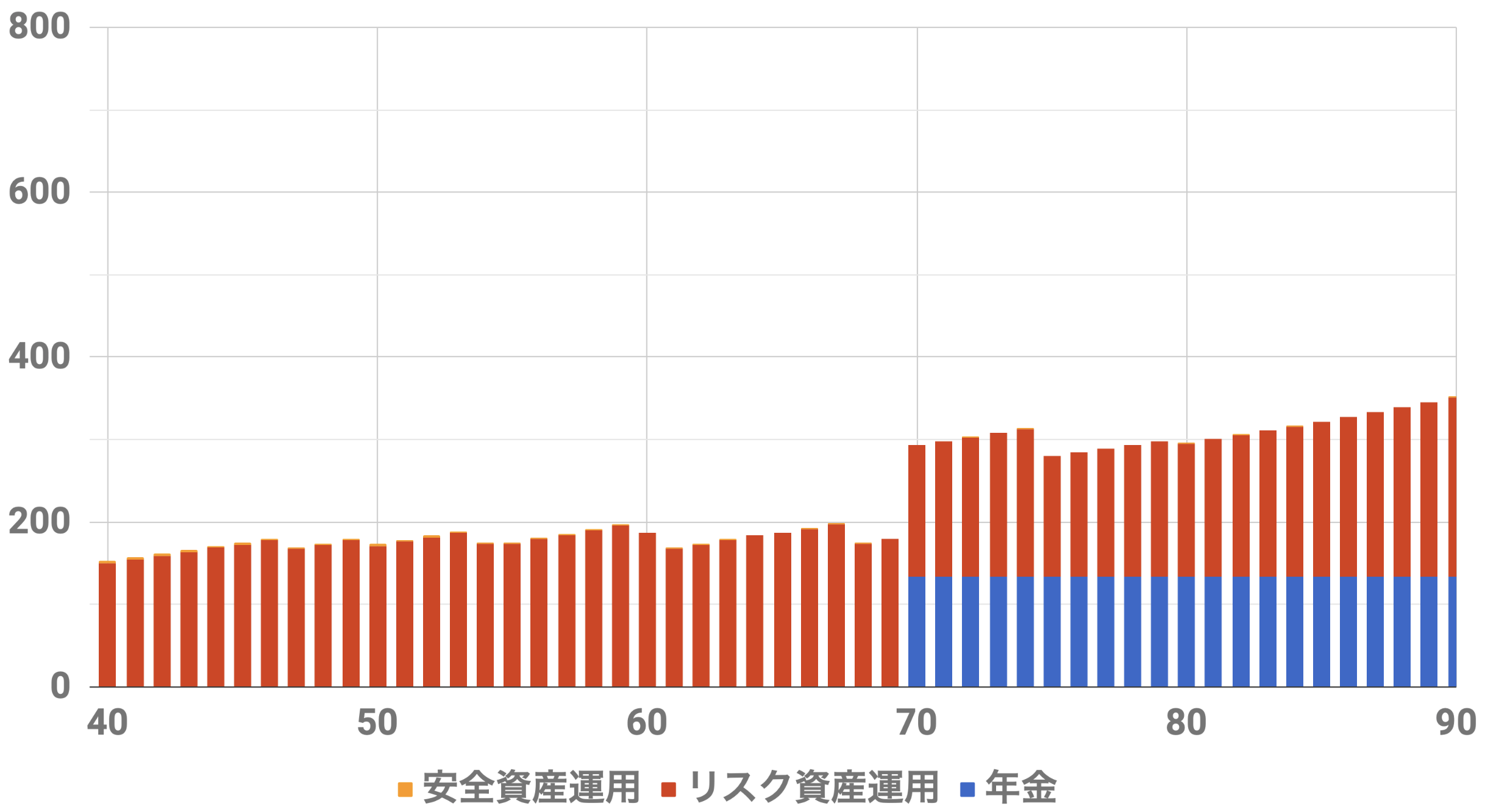

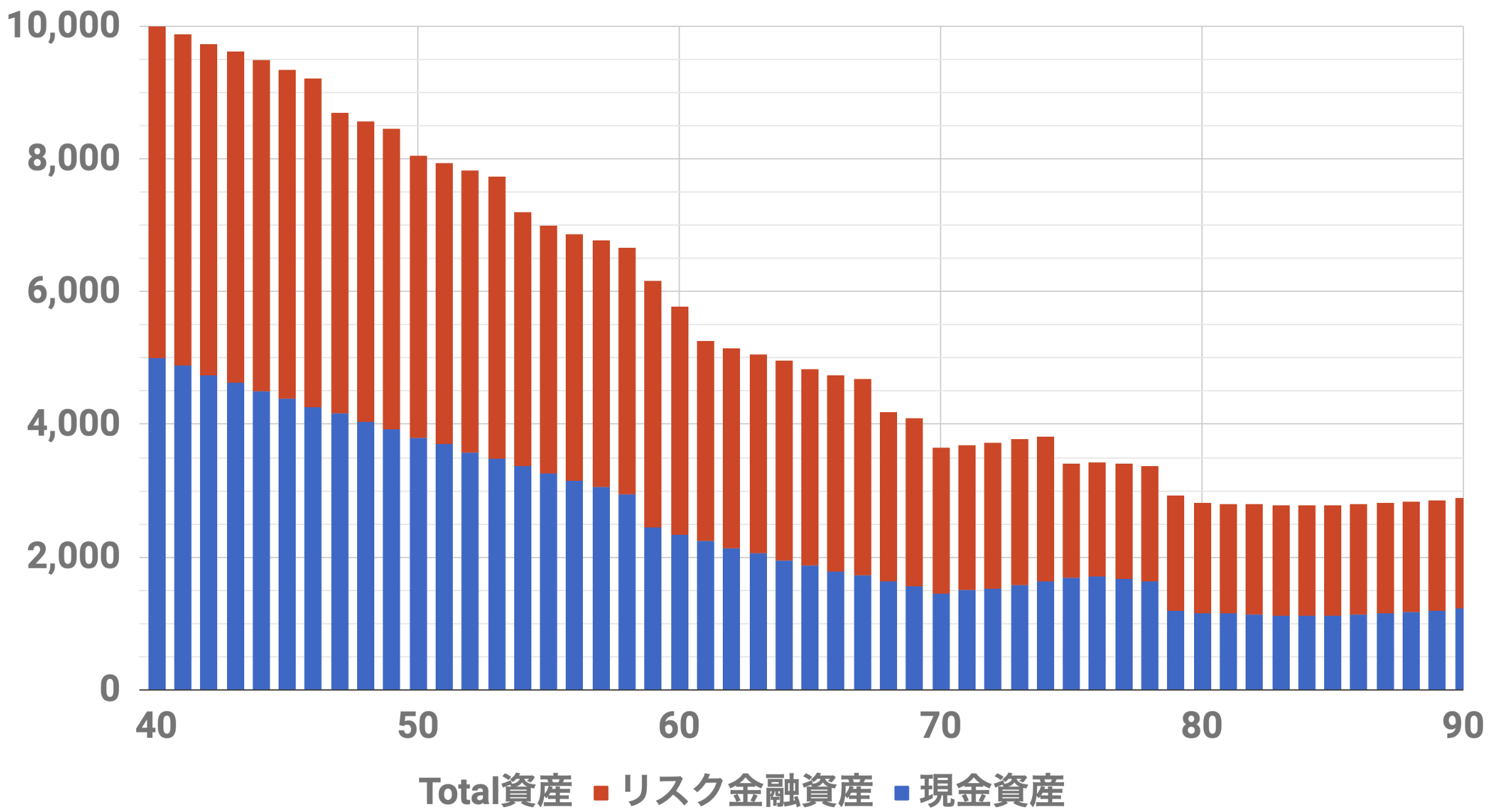

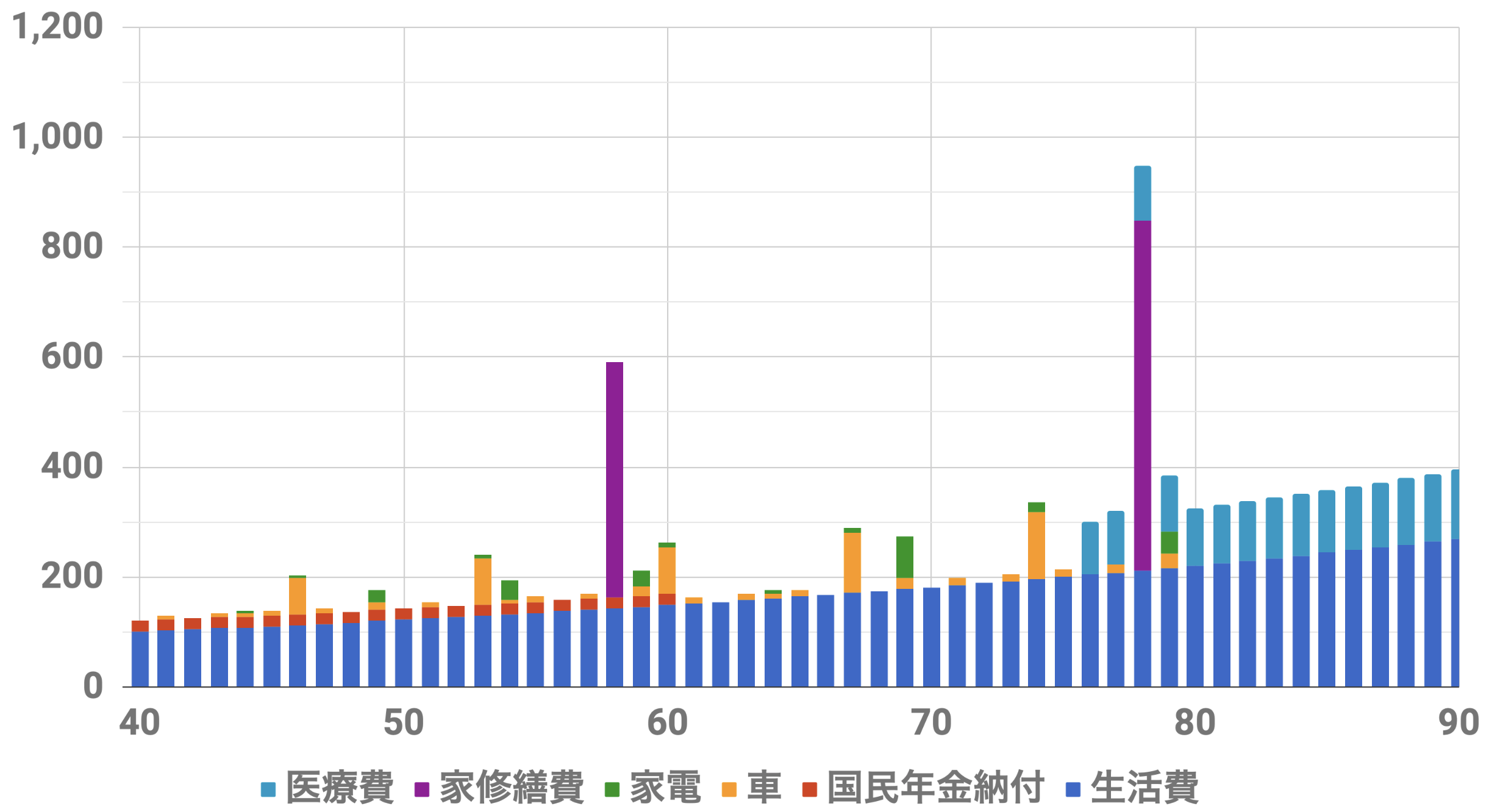

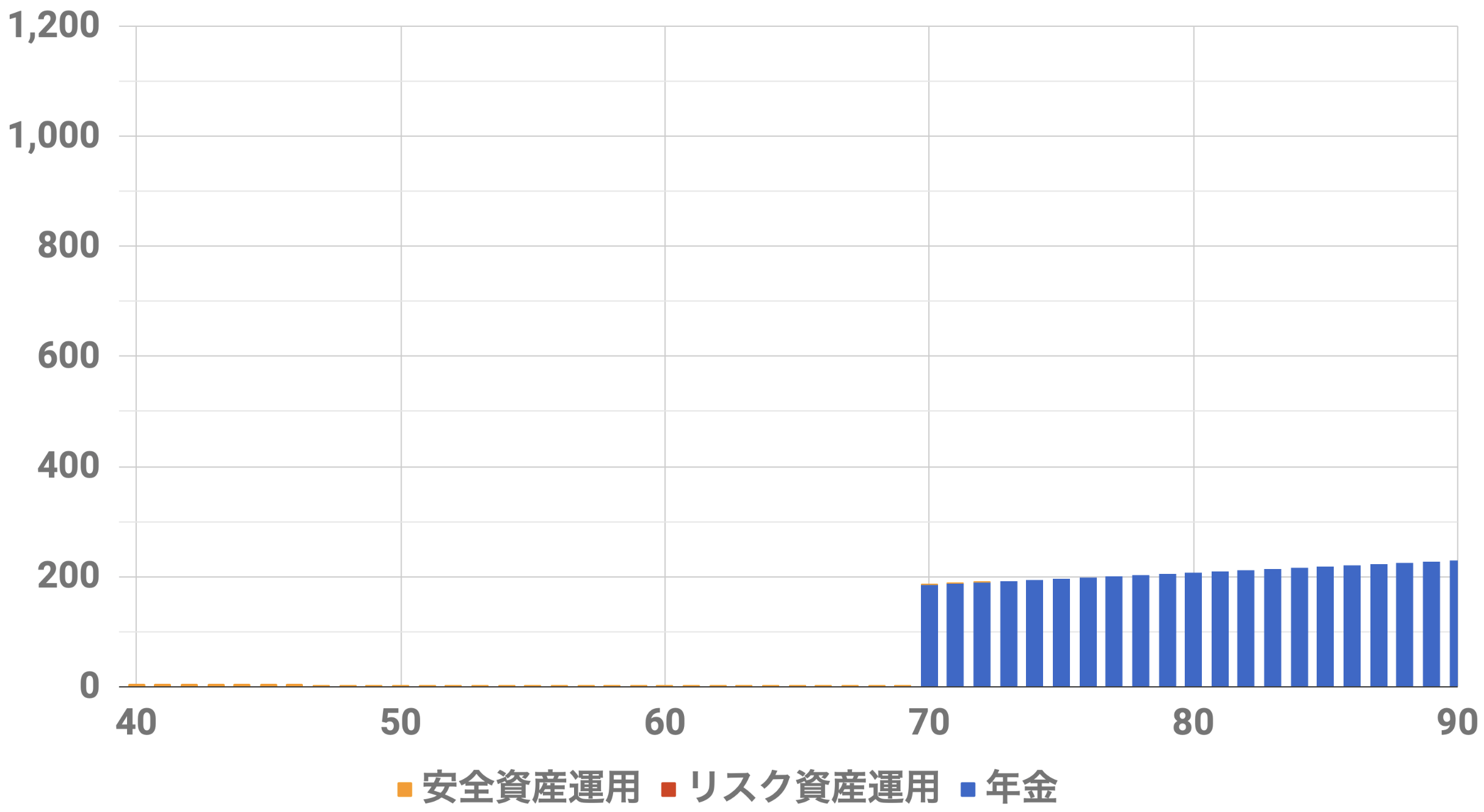

シミュレーション(インフレ率0%,安全資産運用,200万/年)

次に1ランク上の200万/年の生活をシミュレーションしてみます

安全資金:7000万 リスク資金:3000万 安全資産運用率:0.05% リスク資産運用率:3.0% 配当金増配率:3.0% 生活LEVEL:LEVEL4(200万/年)

【支出推移】

40歳9000万円支出シミュレーション(Level4)インフレ率0%

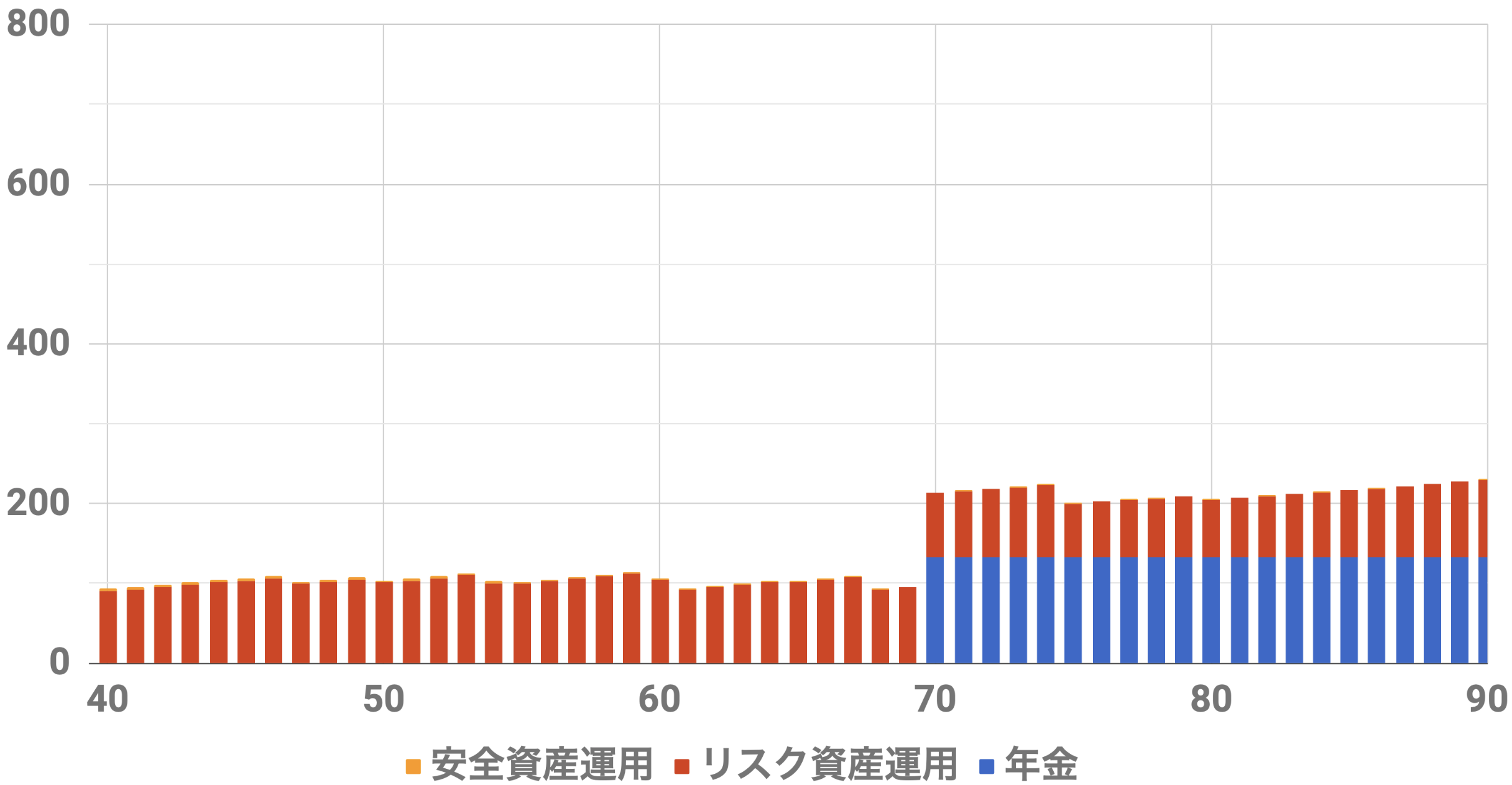

【収入推移】

40歳9000万円収入シミュレーション(Level4)インフレ率0%利率3%連続増配率3%リスク資金3000万

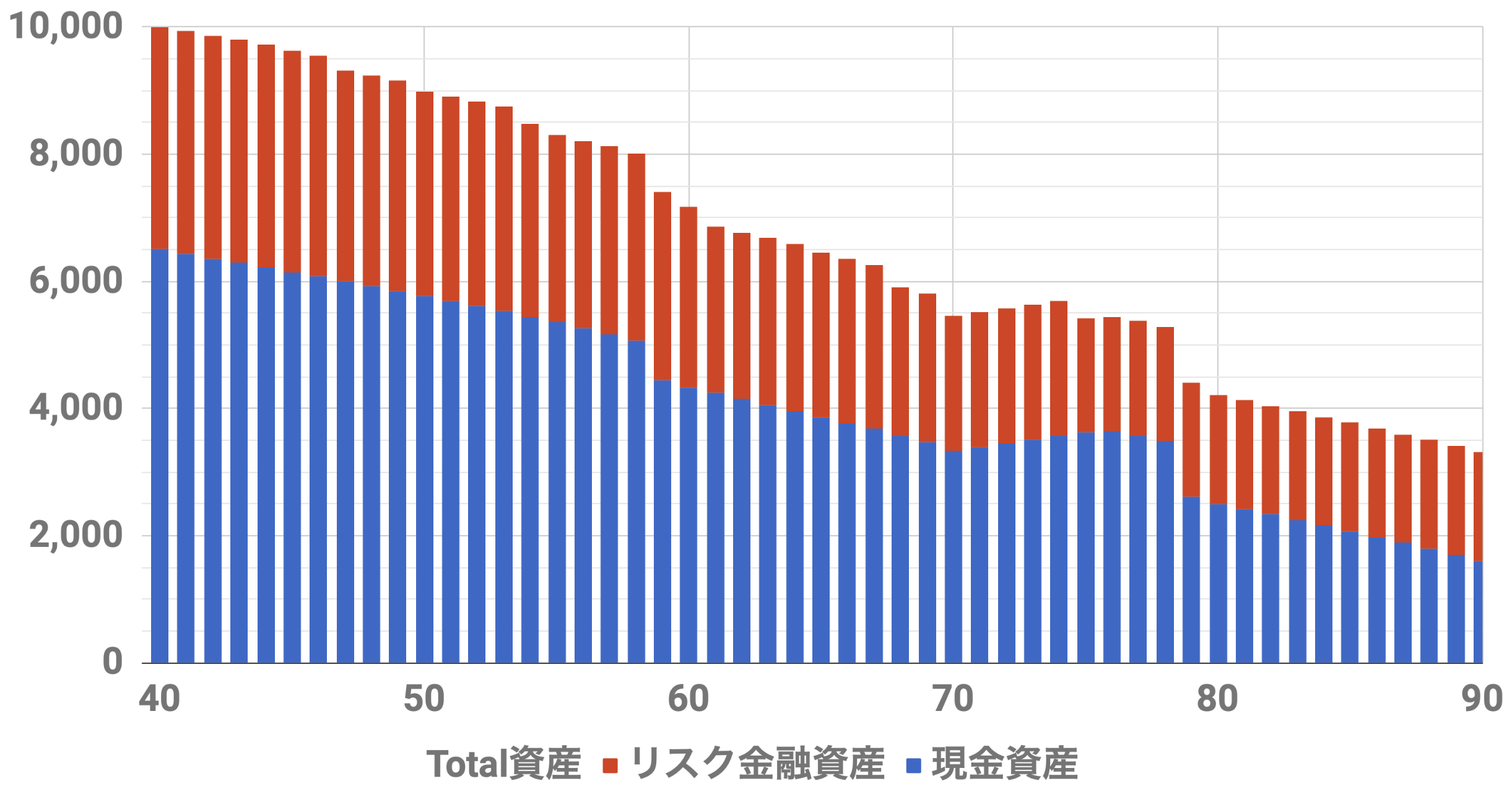

【資産推移】

40歳1億円資産シミュレーション(Level4)インフレ率0%利率3%連続増配率3%リスク資金3000万

リスク資産運用を取り込めば200万/年の生活もできそうです

安全資産とリスク資産の比率にもまだ余裕があります

シミュレーション(インフレ率0%,安全資産運用,250万/年)

さらに1ランク上の250万/年の生活をシミュレーションしてみます

安全資金:5000万 リスク資金:5000万 安全資産運用率:0.05% リスク資産運用率:3.0% 配当金増配率:3.0% 生活LEVEL:LEVEL5(250万/年)

【支出推移】

40歳1億円支出シミュレーション(Level5)インフレ率0%

【収入推移】

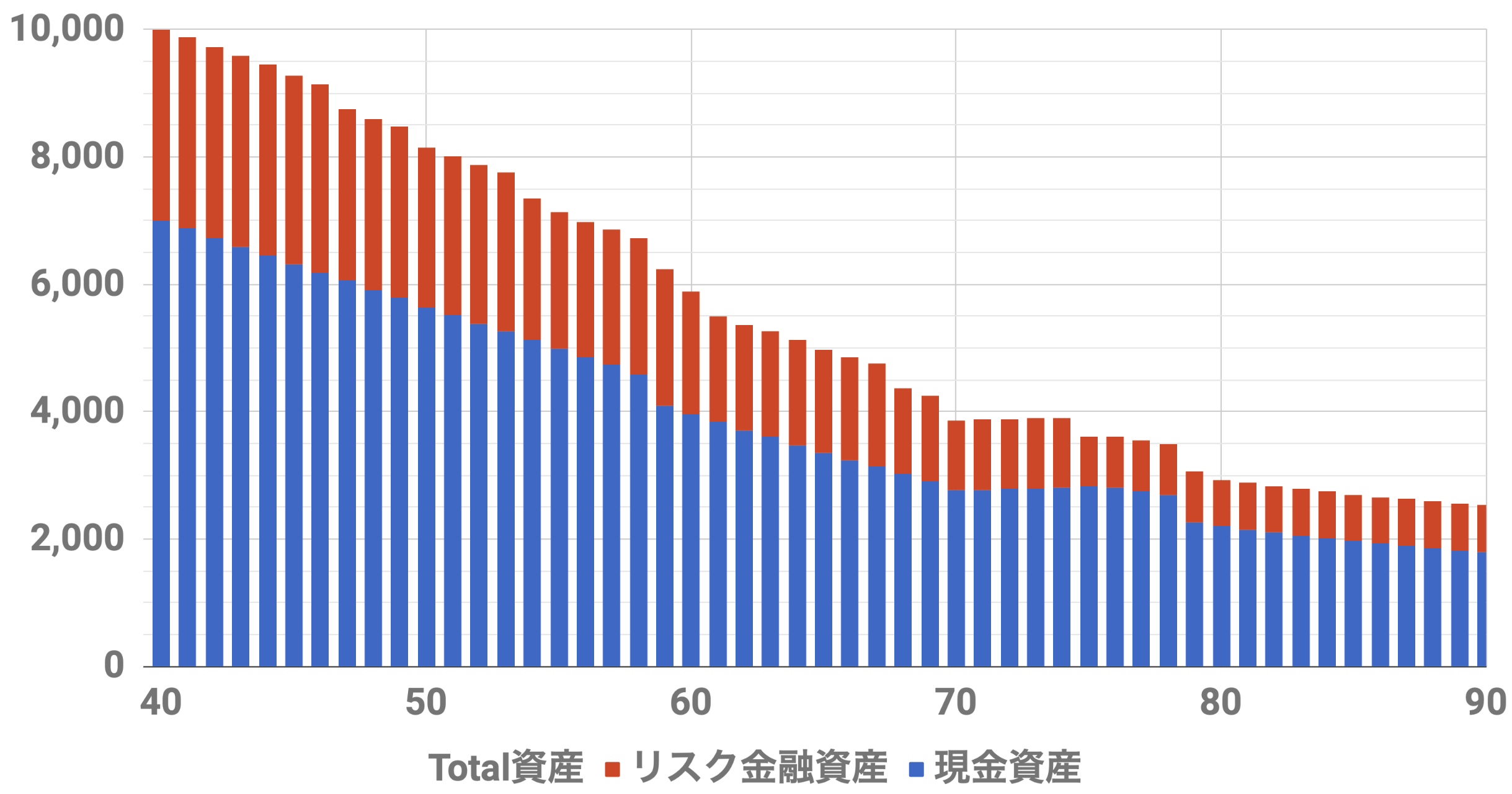

40歳1億円収入シミュレーション(Level5)インフレ率0%利率3%連続増配率3%リスク資金5000万

【資産推移】

40歳1億円資産シミュレーション(Level5)インフレ率2%利率3%連続増配率3%リスク資金5000万

リスクの取り方次第では250万/年の生活が可能である事がわかりました

リスク資産:安全資産比が50%:50%なので、この辺が現実的には限界かと考えています

シミュレーション(インフレ率2%)

次は、インフレを考慮して資産シミュレーションをしてみます

インフレ率は日銀が目標と掲げている2%とします

シミュレーション(インフレ率2%,安全資産運用,100万/年)

安全資産運用:1億円 安全資産運用率:0.05% インフレ率:2% マクロ経済スライド:0.9% 生活LEVEL:LEVEL2(100万/年)

【支出推移】

40歳9000万円支出シミュレーション(Level2)インフレ率2%

インフレを設定すると生活費がグングン上がっていきますね

【収入推移】

40歳9000万円収入シミュレーション(Level2)インフレ率2%安全資産運用

年金もインフレに連動して増えていきますが、マクロ経済スライドでその上昇率は抑えられています

【資産推移】

40歳1億円資産シミュレーション(Level2)インフレ率0%,安全資産運用

LEVEL2(100万/年)の生活費であればインフレ2%にも太刀打ちできそうです

シミュレーション(インフレ率2%,リスク資産運用,150万/年)

生活レベル3(150万/年)です

安全資金:6500万 リスク資金:3500万 安全資産運用率:0.05% リスク資産運用率:3.0% 配当金増配率:3.0% インフレ率:2% マクロ経済スライド:0.9% 生活LEVEL:LEVEL3(150万/年)

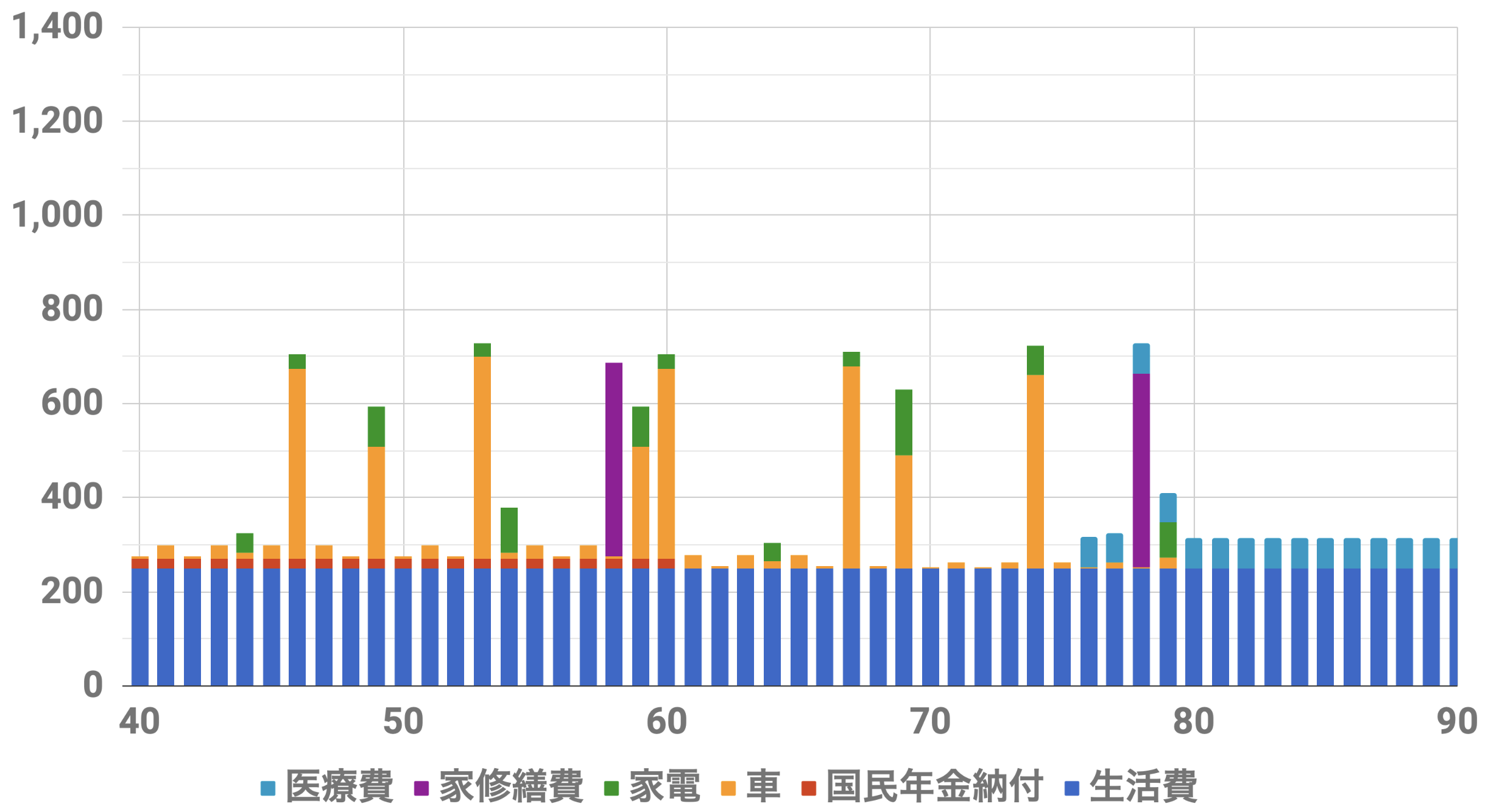

【支出推移】

【収入推移】

40歳9000万円収入シミュレーション(Level3)インフレ率2%利率3%連続増配率3%リスク資金3500万

【資産推移】

40歳1億円資産シミュレーション(Level3)インフレ率2%利率3%連続増配率3%リスク資金3500万

リスク資産運用を行えば、150万/年生活も問題なさそうです

まとめ

アーリーリタイア 資金:1億円、リタイア年齢:40歳で資金シミュレーションを行いました。

【インフレ率0%】

150万/年の生活費でリタイア可能

200万/年の生活費+リスク資産運用(配当利率3%)でリタイア可能

250万/年の生活費+リスク資産運用(配当利率3%)でリタイア可能

【インフレ率2%】

100万/年の生活費でリタイア可能

150万/年の生活費+リスク資産運用(配当利率3%)でリタイア可能

リスク資産運用により、40歳,1億円で十分150万/年生活いけそうです

それでは、また。

Chiritsumo

コメント